Het vervolg op de Curve-samenzwering, het nieuwe paradigma van rendementsrendement voor stablecoins

Auteur: Zuo Ye Crooked Neck Mountain

De

weg naar uitbreiding van de handel in stablecoins voorbij Ethena

Welkom bij @YBSBarker, een gids voor het inkomen van het tijdperk van de uitbreiding van het stablecoin-krediet.

Na de ineenstorting van Luna-UST namen stablecoins volledig afscheid van het tijdperk van stabiliteit, en het CDP-mechanisme (DAI, GHO, crvUSD) werd ooit de hoop van het hele dorp, maar uiteindelijk waren het Ethena en haar vertegenwoordigers die uit het beleg braken onder de omsingeling van USDT/USDC, die niet alleen het probleem van kapitaalinefficiëntie veroorzaakt door overstaking vermeed, maar ook de DeFi-markt opende met inheemse inkomenskenmerken.

Aan de andere kant, na te hebben vertrouwd op stablecoin-handel om de DEX-markt te openen, betrad de Curve-serie geleidelijk de leenmarkt Llama Lend en de stablecoin-markt crvUSD, maar in het licht van het Aave-systeem schommelt de uitgifte van crvUSD al lange tijd rond de $ 100 miljoen, en het kan in principe alleen als achtergrondbord worden gebruikt.

Na de lancering van het Ethena/Aave/Pendle-vliegwiel wil Curve's nieuwe project Yield Basis echter ook een deel van de stablecoin-markt krijgen, te beginnen met doorlopende hefboomleningen, maar deze keer is het een transactie, in de hoop handel te gebruiken om de chronische ziekte van AMM DEX - vergankelijk verlies (IL) uit te wissen.

Unilateralisme elimineert onnodige verliezen

Curve is het nieuwste meesterwerk, nu is je BTC van mij, neem je YB en houd de wacht.

Yield Basis vertegenwoordigt de Renaissance, en in één project zie je liquidity mining, pre-mining, Curve War, staking, veToken, LP Token en doorlopende leningen, waarvan kan worden gezegd dat ze het hoogtepunt zijn van de ontwikkeling van DeFi.

Curve-oprichter Michael Egorov was een vroege begunstigde van de ontwikkeling van DEX's, waarbij hij het klassieke AMM-algoritme van Uniswap van x*y=k verbeterde, en achtereenvolgens stableswap- en cryptoswap-algoritmen lanceerde om meer "stablecoin-transacties" en efficiëntere algoritmen voor algemeen gebruik te ondersteunen.

Grootschalige stablecoin-transacties hebben Curve's "leenmarkt" voor vroege stablecoins zoals USDC/USDT/DAI gevestigd, en Curve is ook de belangrijkste stablecoin on-chain infrastructuur geworden in het pre-Pendle-tijdperk, en zelfs de ineenstorting van UST vloeide rechtstreeks voort uit het moment van liquiditeitsopname van Curve.

In termen van tokenomics hebben het veToken-model en het daaropvolgende "omkopingsmechanisme" Convex veCRV in één klap tot een echte aanwinst gemaakt, maar na de lock-upperiode van vier jaar lijden de meeste $CRV-houders en zijn ze niet genoeg om humaan te zijn.

Na de opkomst van Pendle en Ethena is de marktpositie van het Curve-systeem niet gegarandeerd, en de kern is dat voor USDe hedging afkomstig is van CEX-contracten, afleiding sUSDe gebruikt om rendementen vast te leggen en het belang van stablecoin-handel zelf is niet langer belangrijk.

De tegenaanval van de Curve-serie kwam eerst van Resupply, dat in 2024 werd gelanceerd met de twee oude reuzen Convex en Yearn Fi, en vervolgens onverwachts faalde de Curve-serie bij zijn eerste poging.

Bevoorradingsongeval, hoewel het geen officieel Curve-project is, maar als Curve niet terugvecht, zal het moeilijk zijn om een ticket naar de toekomst te kopen in het nieuwe tijdperk van stablecoins.

Yield Basis richt zich niet op stablecoins of de leenmarkt, maar op het probleem van gratis verliezen in AMM DEX's, maar stelt eerst dat het echte doel van Yield Basis nooit is geweest om gratis verliezen te elimineren, maar om de stijging van de uitgifte van crvUSD te bevorderen.

In het BTC/crvUSD-handelspaar moeten LP's bijvoorbeeld 1 BTC en 1 crvUSD verstrekken (ervan uitgaande dat 1 BTC = 1 USD), op welk moment de totale waarde van LP's 2 USD is.

Dienovereenkomstig kan de prijs p van 1 BTC ook worden uitgedrukt als y/x, we zijn het eens over p=y/x, op dit moment, als de prijs van BTC verandert, zoals een stijging van 100% naar $ 2, zal er een arbitragesituatie optreden:

Pool A: De arbiter zal $ 1 gebruiken om 1 BTC te kopen, op welk moment de LP BTC moet verkopen om $ 2 te krijgen

Pool B: Verkoop in pool B met een waarde van $ 2, en de arbiter zal een nettowinst maken van 2-1=

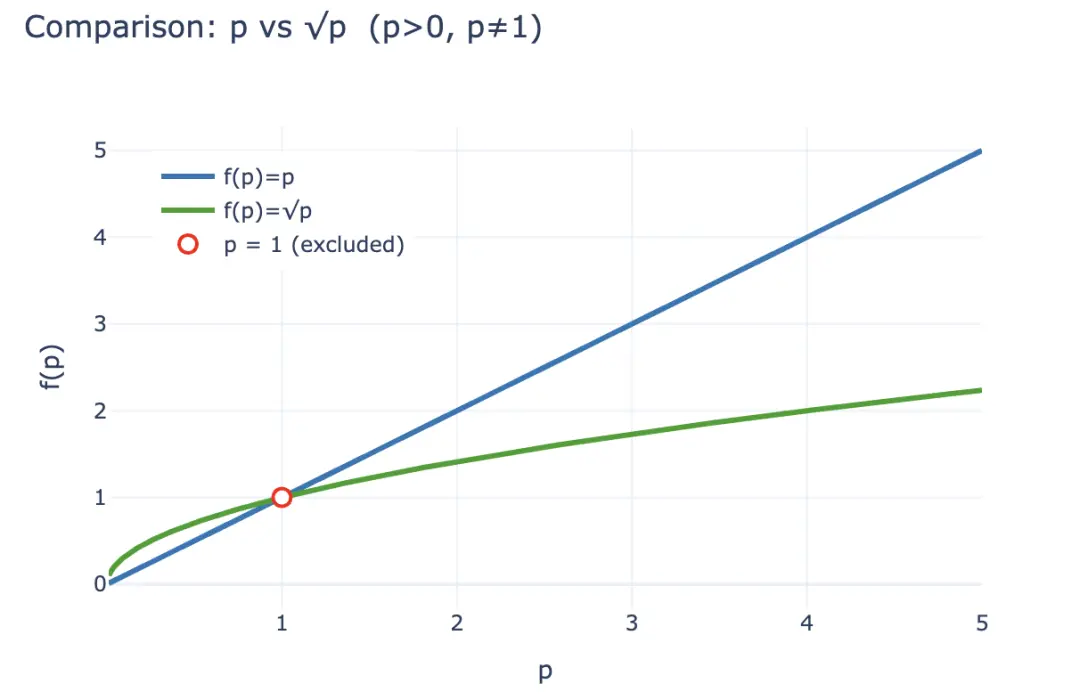

Als udit verlies wilt kwantificeren, kunt u eerst de waarde van LP LP berekenen nadat de arbitrage heeft plaatsgevonden LP(p) = 2√p (x,y wordt ook uitgedrukt als p), maar als de LP gewoon 1 BTC en 1 crvUSD bevat, wordt aangenomen dat er geen verlies is, dat kan worden uitgedrukt als LP~hold~(p)= p +1.

Volgens de ongelijkheid kun je in het geval van p>0 en niet 1 altijd 2√p < p + 1 krijgen, en de inkomsten die door arbitrageurs worden verkregen, komen in wezen voort uit het verlies van LP's, dus gestimuleerd door economische belangen, hebben LP's de neiging om liquiditeit terug te trekken en cryptocurrencies aan te houden, en AMM-protocollen moeten LP's behouden door middel van hogere kostendeling en tokenstimulatie, wat ook de fundamentele reden is waarom CEX's hun voordelen ten opzichte van DEX's op het spotgebied kunnen behouden.

Afbeeldingsbijschrift: Gratis verlies

Bron afbeelding: @yieldbasis

Vanuit het perspectief van het hele on-chain economische systeem kunnen niet-gecompenseerde verliezen worden beschouwd als een "verwachting", en LP's kunnen niet langer aanspraak maken op de inkomsten uit bezit als ze ervoor kiezen om liquiditeit te verstrekken.

Yield Basis denkt van niet, ze elimineren het verwachte verlies van LP's niet door de liquiditeit te verbeteren en het aandeel van de vergoedingen te verhogen, maar gaan uit van "market-making efficiëntie", zoals hierboven vermeld, in vergelijking met het aanhouden van p+1, LP's 2√p kan nooit beter presteren, maar vanuit het perspectief van de outputratio van een investering van $ 1 is de initiële investering $ 2√p, de huidige prijs is $ 2p en het "rendement" per dollar is 2√p/2 = √p, weet je nog dat p de prijs is van 1 BTC? Dus als u gewoon vasthoudt, dan is p uw rendement op activa.

Uitgaande van een initiële investering van $ 2, en na een stijging van 100%, veranderen de LP-inkomsten als volgt:

-

• Absolute toegevoegde waarde: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (arbitrageurs nemen het verschil -

). • Relatief rendement: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Rendementsbasis Vanuit het perspectief van het rendement op activa, laat √p p worden om LP-vergoedingen te garanderen met behoud van inkomsten, dit is heel eenvoudig, √ p², vanuit financieel oogpunt is het noodzakelijk om 2x hefboomwerking te hebben, en het moet een vaste 2x hefboomwerking zijn, te hoog of te laag, zal het economische systeem doen instorten.

Bijschrift: LP Waarde Schaalvergroting Vergelijking van p en √

Bron afbeelding: @zuoyeweb3

Dat wil zeggen, laat 1 BTC twee keer zijn eigen marketmaking-efficiëntie uitoefenen, en natuurlijk is er geen overeenkomstige winstdeling van de crvUSD-deelnamekosten, en BTC heeft alleen zijn eigen vergelijking van de participatiegraad, dat wil zeggen, het transformeert zelf van √ p naar p.

Geloof het of niet, maar in februari kondigde Yield Basis officieel een financiering van $ 5 miljoen aan, wat aangeeft dat er een VC-brief was.

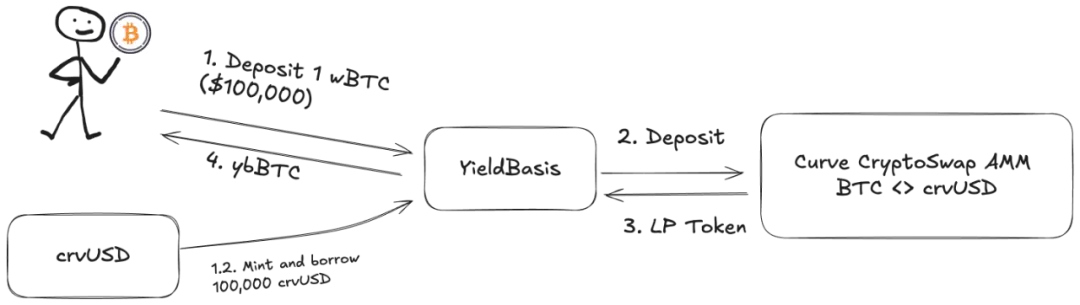

maar! De toegevoegde LP-liquiditeit moet het overeenkomstige BTC/crvUSD-handelspaar zijn, en de pool zit vol met BTC en kan niet draaien, Llama Lend en crvUSD profiteren van de trend en lanceren een dubbel leenmechanisme:

-

1. De gebruiker stort (cbBTC/tBTC/wBTC) 500 BTC, en YB (Yield Basis) gebruikt 500 BTC om het equivalent van 500 crvUSD -

uit te lenen 2. YB stort 500BTC/500 crvUSD in de BTC/crvUSD-handelspool die overeenkomt met Curve en slaat het als een $ybBTC die aandeel -

3 vertegenwoordigt. YB gebruikt 1000U aan LP-aandelen als onderpand en gaat vervolgens naar Llama Lend om 500 crvUSD uit te lenen via het CDP-mechanisme en de initiële equivalente lening terug te betalen -

4. De gebruiker ontvangt ybBTC die 1000U vertegenwoordigt, Llama Lend krijgt 1000U aan onderpand en elimineert de eerste equivalente lening, en de Curve-pool krijgt 500BTC/500 crvUSD-liquiditeit

Uiteindelijk heeft 500 BTC zijn eigen lening "geëlimineerd" en 1000 U LP-aandeel ontvangen, en het 2x hefboomeffect werd bereikt. Houd er echter rekening mee dat de equivalente lening wordt uitgeleend door YB en optreedt als de meest kritische tussenpersoon, in wezen neemt YB het resterende 500U-leenaandeel over van Llama Lend, dus de administratiekosten van Curve YB moeten ook worden gedeeld.

Als gebruikers denken dat 500U BTC 1000U aan fee-winsten kan genereren, dan is dat juist, maar het is een beetje onbeleefd om te denken dat het allemaal aan zichzelf is gegeven.

Laten we het oorspronkelijke inkomen berekenen:

waarbij 2x Fee betekent dat gebruikers 1000 U fee winst kunnen genereren door 500U equivalent BTC te investeren, Borrow_APR de Llama_Lend vergoeding vertegenwoordigt, en Rebalance_Fee de vergoeding vertegenwoordigt voor arbitrageurs om 2x hefboomwerking te behouden.

Nu is er goed nieuws en slecht nieuws:

-

• Goed nieuws: alle leeninkomsten van Llama Lend gaan terug naar de Curve-pool, wat gelijk staat aan een passieve stijging van de LP-inkomsten -

• Slecht nieuws: de kosten van de Curve-pool zijn voor 50% vast aan de pool zelf, dat wil zeggen dat zowel LP als YB de resterende 50% van de kosten moeten delen

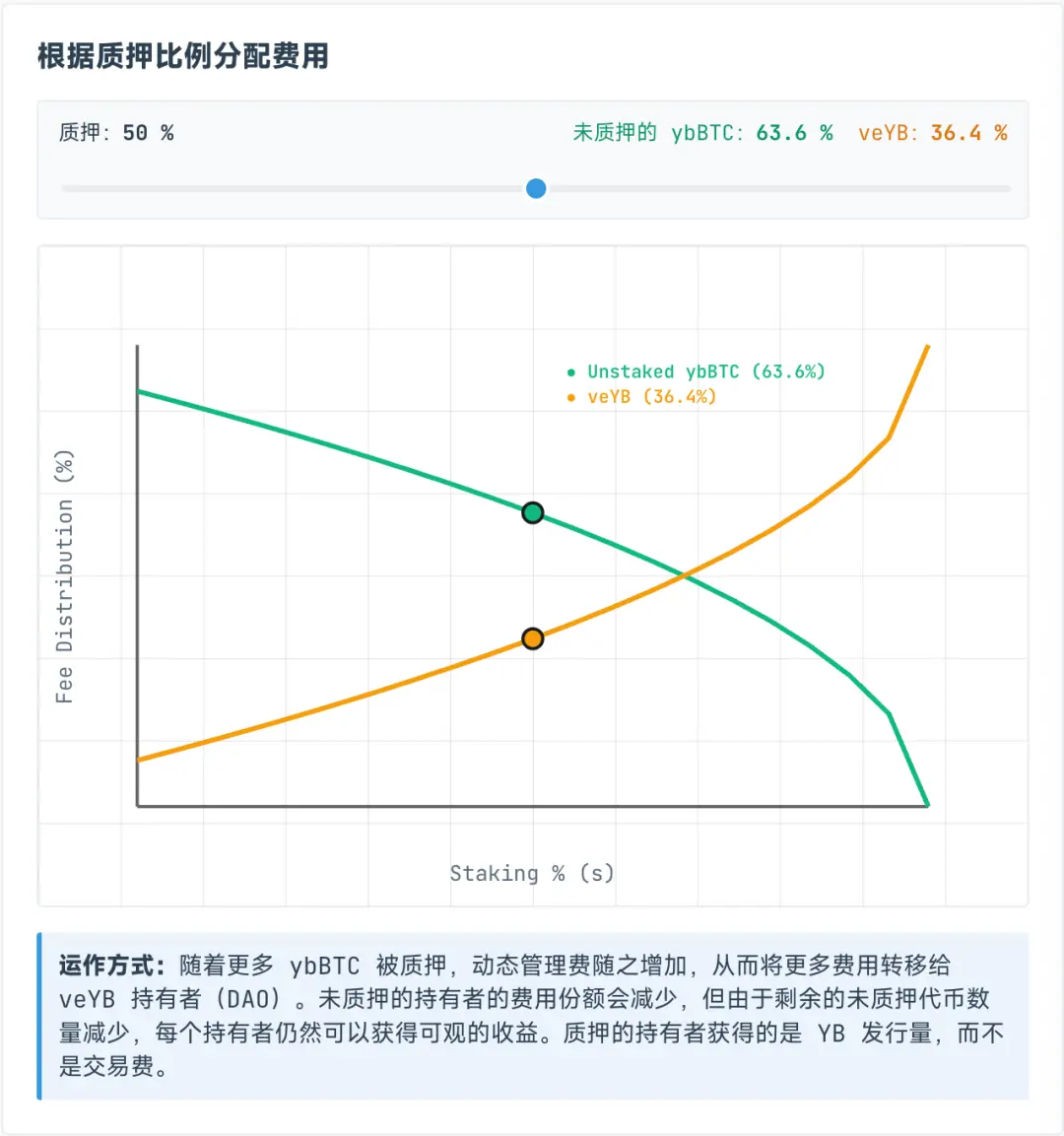

De vergoedingen die aan veYB worden toegewezen, zijn echter dynamisch en worden in feite dynamisch verdeeld tussen ybBTC- en veYB-houders, waarbij veYB een gegarandeerd aandeel van minimaal 10% vaststelt, wat betekent dat zelfs als niet iedereen ybBTC inzet, ze slechts 45% van het oorspronkelijke totale inkomen kunnen ontvangen, terwijl veYB zelf 5% van het totale inkomen kan ontvangen.

Hetmagische resultaat is dat zelfs als gebruikers ybBTC niet inzetten op YB, ze slechts 45% van de administratiekosten kunnen krijgen, als ze ervoor kiezen om ybBTC te staken, kunnen ze YB Token krijgen, maar als ze de administratiekosten willen opgeven, dan kunnen ze YB blijven staken voor veYB, en ze kunnen de administratiekosten krijgen.

Afbeeldingsbijschrift: ybBTC en veYB inkomstenaandeel

Bron afbeelding: @yieldbasis

Onbetaalde verliezen zullen nooit verdwijnen, ze zullen gewoon overgaan.

Je denkt dat je 500U-equivalente BTC kunt gebruiken om 1000U market-making effect uit te oefenen, maar YB zegt niet dat alle market-making inkomsten aan jou zullen worden gegeven, en nadat je veYB hebt ingezet, unstake je twee keer, veYB->YB, ybBTC->wBTC om het oorspronkelijke geld en inkomen terug te krijgen.

Maar als u het volledige stemrecht van veYB wilt krijgen, dat wil zeggen het omkopingsmechanisme, dan gefeliciteerd, u heeft een lock-upperiode van vier jaar gekregen, anders zullen de stemrechten en inkomsten geleidelijk afnemen met de stakingsperiode, dus of de inkomsten uit vier jaar opsluiten en het opgeven van BTC-liquiditeit om YB te verkrijgen de moeite waard zijn, hangt af van persoonlijke overwegingen.

Zoals eerder vermeld, is gratuit verlies een soort boekhoudkundig verlies, zolang er geen liquiditeit wordt opgenomen, is het een variabel verlies, en nu is het eliminatieplan van YB in wezen "boekhoudkundig inkomen", waardoor u een zwevende winst krijgt die het inkomen dat u bezit verankert en vervolgens uw eigen economische systeem cultiveert.

U wilt 1000U aan vergoedingsinkomsten benutten met 500U, en YB wil uw BTC "vergrendelen" en uw YB aan u verkopen.

Onderhandeling met meerdere partijen omarmt het groeivliegwiel

In het tijdperk van een groot inkomen kom je als je een droom hebt.

Op basis van Curve zal het gebruik van crvUSD $CRV kracht geven, maar het zal ook een nieuw Yield Basis-protocol en token-$YB openen, dus kan YB zijn waarde in vier jaar behouden en verhogen? Ik ben bang....

Naast de complexe economie van Yield Basis, ligt de focus op de weg van crvUSD naar marktuitbreiding.

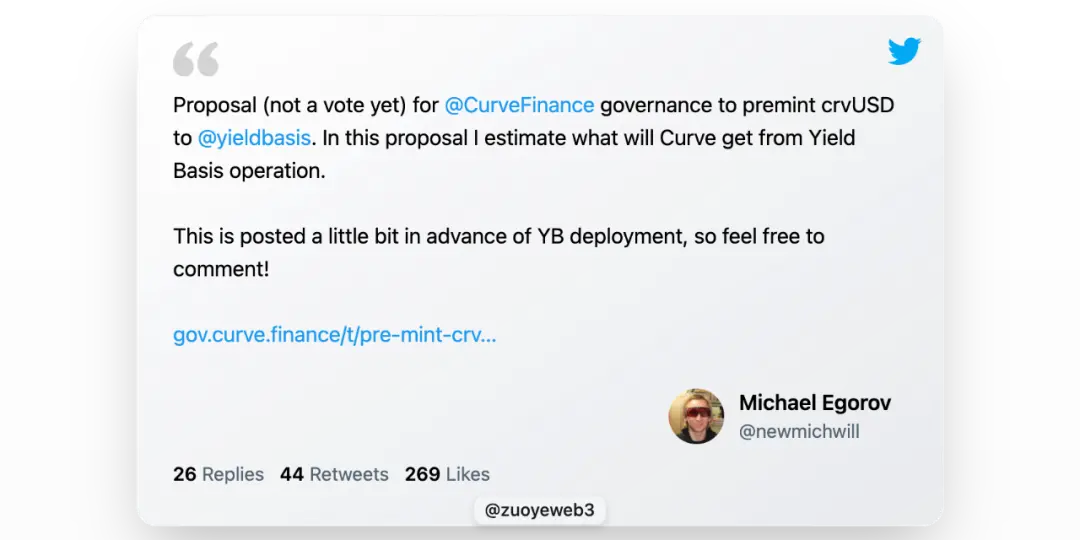

Llama Lend maakt in wezen deel uit van Curve, maar de oprichter van Curve stelde eigenlijk voor om nog eens $ 60 miljoen in crvUSD uit te geven om de initiële liquiditeit van YB te bieden, wat een beetje gewaagd is.

YB zal zoals gepland voordelen bieden aan Curve- en $veCRV-houders, maar de kern is de prijsstelling en waardering van YB Token.

Om nog maar te zwijgen van een ander ReSupply-evenement, dat de Curve zelf beïnvloedt.

Daarom analyseert dit artikel niet het token-koppelings- en winstdelingsplan tussen YB en Curve, $CRV dat de les niet ver weg is, $YB voorbestemd is om waardeloos te zijn en het verspillen van bytes zinloos is.

Ter verdediging van zijn extra uitgifte kunnen we echter een glimp opvangen van Michael's grillige idee, de BTC die door gebruikers wordt gestort, zal het equivalente bedrag aan crvUSD "verhogen", het voordeel is om het aanbod van crvUSD te vergroten, en elke crvUSD zal in de pool worden geplaatst om vergoedingen te verdienen, wat een reëel transactiescenario is.

Maar in wezen is dit deel van de crvUSD-reserve eerder gelijk dan buitensporig, als de reserveratio niet kan worden verhoogd, dan is het vergroten van het crvUSD-geldverdienende effect ook een manier, herinner je je het relatieve rendement op fondsen?

Volgens de visie van Michael zal de uitgeleende crvUSD efficiënt synergiëren met bestaande handelspools, zoals wBTC/crvUSD zal worden gekoppeld aan crvUSD/USDC om het handelsvolume van de eerste te promoten en het handelsvolume van de laatste te vergroten.

De administratiekosten van het crvUSD/USDC-handelspaar worden voor 50% uitgekeerd aan $veCRV houders en de resterende 50% aan LP's.

Menkan zeggen dat dit een zeer gevaarlijke veronderstelling is, de crvUSD die door Llama Lend aan YB is uitgeleend hierboven vermeld, is uitsluitend voor het gebruik van een enkele pool, maar pools zoals crvUSD/USDC worden niet toegelaten, en crvUSD is op dit moment in wezen onvoldoende reserves Ecologie.

Het is belangrijk op te merken dat crvUSD en YB gelijk zijn, 50% van de nieuwe liquiditeit moet het YB-ecosysteem binnenkomen en de crvUSD die door YB wordt gebruikt, is geïsoleerd, maar er is geen isolatie voor gebruik, wat het grootste potentiële onweersbuipunt is.

Afbeeldingsbijschrift: Curve winstdelingsplan

Bron afbeelding: @newmichwill

Michael's plan is om de stablecoin-pool om te kopen met 25% van de uitgifte van YB Token om de diepte te behouden, die dicht bij het niveau van een grap ligt, activabeveiliging: BTC>crvUSD> CRV>YB, wanneer de crisis komt, kan YB zichzelf niet eens beschermen, dus wat kan het beschermen?

YB's eigen uitgifte is het product van de kostendeling van het crvUSD/BTC-handelspaar, onthoud, hetzelfde geldt voor Luna-UST, UST is de equivalente munt van Luna-verbranding, en de twee vertrouwen op elkaar, net als YB Token

crvUSD.

Het kan ook meer zijn als, volgens Michael's berekeningen, op basis van het BTC/USD-handelsvolume en de prijsprestaties van de afgelopen zes jaar, hij berekende dat hij een APR van 20% kan garanderen, en ook een rendement van 10% kan behalen in een bearmarkt, en de bullmarkt hoog in 2021 kan 60% bereiken.

Omdat de hoeveelheid gegevens te groot is, heb ik de gegevens niet gebacktest om zijn rekenvermogen te verifiëren, maar vergeet niet dat UST ook een rendement van 20% heeft gegarandeerd en dat het Anchor + Abracadabra-model ook al geruime tijd draait.

Tenminste, UST kocht verwoed BTC als reserve vóór de ineenstorting, en YB baseerde BTC rechtstreeks als een hefboomreserve, wat als een enorme verbetering kan worden beschouwd.

Vergeten staat gelijk aan verraad.

Beginnend met Ethena, begonnen on-chain projecten op zoek te gaan naar echt rendement, niet alleen naar het droomtarief van de markt.

Ethena gebruikt CEX om ETH af te dekken voor het vastleggen van rendement, verdeelt inkomsten via sUSDe en gebruikt $ENA treasury-strategie om het vertrouwen van grote investeerders en instellingen te behouden.

YB wil echte handelsinkomsten vinden, er is op zich geen probleem, maar arbitrage en leningen zijn verschillend, de transactie is directer, elke crvUSD is een gemeenschappelijke aansprakelijkheid van YB en Curve, en het onderpand zelf wordt ook geleend van gebruikers, en de eigen middelen liggen dicht bij nul.

De huidige uitgifte van crvUSD is klein en het is niet moeilijk om in een vroeg stadium een groeivliegwiel en een rendement van 20% te behouden, maar zodra de schaal zich uitbreidt, zullen de prijsgroei van YB, de prijsbewegingen van BTC en het vermogen van crvUSD om waarde vast te leggen allemaal aanzienlijke verkoopdruk veroorzaken.

De Amerikaanse dollar is een niet-verankerde valuta en crvUSD komt eraan.

Het geneste risico van DeFi is echter ingeprijsd in het algehele systeemrisico op de keten, dus als het voor iedereen een risico is, is het geen risico, maar degenen die niet deelnemen, zullen passief het verlies van de crash delen.

Conclusie

DeDewereld zal een persoon een kans geven om te schitteren, en hij is een held als hij die kan grijpen.

rendementsbasis van traditionele financiering is het rendement van Amerikaanse staatsobligaties, zal de rendementsbasis op de keten BTC/crvUSD zijn?

De YB-logica kan worden vastgesteld als de on-chain-transacties groot genoeg zijn, vooral het enorme transactievolume van Curve zelf, in dit geval is het logisch om niet-gecompenseerde verliezen te elimineren, die kunnen worden analoog:

-

• Stroomopwekking is gelijk aan elektriciteitsverbruik, er is geen statische "elektriciteit", die onmiddellijk wordt uitgegeven -

• Het handelsvolume is gelijk aan de marktkapitalisatie en elk token is in omloop, gekocht en verkocht

Alleen in continue en voldoende handel kan de prijs van BTC worden ontdekt, en kan de waardelogica van crvUSD worden gesloten, en extra uitgifte van BTC-leningen en profiteren van BTC-transacties kan ik vertrouwen hebben in de stijging van BTC op lange termijn.

Sinds de financiële explosie in '08, zolang de mensheid de wereldorde niet opnieuw wil opstarten in de vorm van revolutie of nucleaire oorlog, zal de algemene trend van BTC stijgen, niet omdat er meer consensus is over de waarde van BTC, maar vanwege het vertrouwen in de inflatie van de Amerikaanse dollar en alle fiat-valuta's.

Ik heb echter matig vertrouwen in de technische kracht van het Curve-team en ik ben zeer sceptisch over hun morele niveau na ReSupply, maar het is moeilijk voor andere teams om in deze richting te durven proberen.

UST kocht verwoed BTC aan de vooravond van zijn ondergang, ingewisseld voor USDC tijdens USDe-reservefluctuaties, en Sky omarmde staatsobligaties als een gek.