Kontynuacja spisku Curve, nowego paradygmatu rentowności stablecoinów

Autor: Zuo Ye Crooked Neck Mountain

Droga do ekspansji handlu stablecoinami poza Etheną

Witamy w @YBSBarker, przewodniku po dochodach w erze ekspansji kredytowej stablecoinów.

Po upadku Luna-UST stablecoiny całkowicie pożegnały się z erą stabilności, a mechanizm CDP (DAI, GHO, CRVUSD) stał się kiedyś nadzieją całej wioski, ale ostatecznie to Ethena i jej przedstawiciele wyrwali się z oblężenia pod okrążeniem USDT/USDC, co nie tylko uniknęło problemu nieefektywności kapitału spowodowanej nadmiernym stakingiem, ale także otworzyło rynek DeFi o natywnych cechach dochodu.

Z drugiej strony, po oparciu się na handlu stablecoinami w celu otwarcia rynku DEX, seria Curve stopniowo weszła na rynek pożyczkowy Llama Lend i rynek stablecoinów crvUSD, ale w świetle systemu Aave emisja crvUSD od dłuższego czasu oscyluje wokół 100 milionów dolarów i może być w zasadzie używana tylko jako tablica tła.

Jednak po uruchomieniu koła zamachowego Ethena/Aave/Pendle, nowy projekt Curve Yield Basis również chce zdobyć udział w rynku stablecoinów, zaczynając od odnawialnych pożyczek lewarowanych, ale tym razem jest to transakcja, mając nadzieję na wykorzystanie handlu do wymazania przewlekłej choroby AMM DEX - nietrwałej straty (IL).

Unilateralizm eliminuje nieuzasadnione straty

Curve to najnowsze arcydzieło, teraz twoje BTC jest moje, weź swoje YB i stój na straży.

Yield Basis reprezentuje renesans, a w jednym projekcie można zobaczyć wydobycie płynności, pre-mining, Curve War, staking, veToken, LP Token i pożyczki odnawialne, o których można powiedzieć, że są kulminacją rozwoju DeFi.

Założyciel Curve, Michael Egorov, był jednym z pierwszych beneficjentów rozwoju DEX-ów, ulepszając klasyczny algorytm AMM Uniswap x*y=k, sukcesywnie uruchamiając algorytmy stableswap i cryptoswap w celu obsługi większej liczby "transakcji stablecoin" i bardziej wydajnych algorytmów ogólnego przeznaczenia.

Transakcje stablecoinów na dużą skalę ustanowiły rynek "pożyczkowy" Curve dla wczesnych stablecoinów, takich jak USDC/USDT/DAI, a Curve stał się również najważniejszą infrastrukturą on-chain stablecoinów w erze przed Pendle, a nawet upadek UST wynikał bezpośrednio z momentu wycofania płynności Curve.

Jeśli chodzi o tokenomikę, model veToken i następujący po nim mechanizm "łapówkarstwa" Convex sprawiły, że veCRV stał się prawdziwym aktywem za jednym zamachem, ale po czteroletnim okresie blokady większość posiadaczy $CRV cierpi i nie wystarcza, aby być humanitarnym.

Po wzroście Pendle i Ethena, pozycja rynkowa systemu Curve nie jest gwarantowana, a sedno polega na tym, że w przypadku USDe hedging wywodzi się z kontraktów CEX, przekierowanie wykorzystuje sUSDe do przechwytywania zwrotów, a znaczenie samego handlu stablecoinami nie jest już ważne.

Kontratak serii Curve po raz pierwszy pochodził z Resupply, który został uruchomiony w 2024 roku z dwoma starożytnymi gigantami Convex i Yearn Fi, a następnie nieoczekiwanie seria Curve nie powiodła się w pierwszej próbie.

Wypadek z zaopatrzeniem, choć nie jest to oficjalny projekt Curve, ale jeśli Curve nie będzie walczyć, trudno będzie kupić bilet do przyszłości w nowej erze stablecoinów.

Yield Basis nie ma na celu stablecoinów ani rynku pożyczkowego, ale problem wolnych strat w AMM DEX, ale najpierw stwierdza, że prawdziwym celem Yield Basis nigdy nie było wyeliminowanie wolnych strat, ale promowanie gwałtownego wzrostu emisji crvUSD.

Na przykład, w parze handlowej BTC/crvUSD, LP muszą dostarczyć 1 BTC i 1 crvUSD (zakładając, że 1 BTC = 1 USD), w którym to momencie łączna wartość LP wynosi 2 USD.

Odpowiednio, cena p 1 BTC może być również wyrażona jako y/x, zgadzamy się na p = y / x, w tej chwili, jeśli cena BTC zmieni się, na przykład wzrost o 100% do 2 USD, wystąpi sytuacja arbitrażu:

Pula A: Arbiter użyje 1 USD, aby kupić 1 BTC, w którym to momencie LP musi sprzedać BTC, aby uzyskać 2 USD

Pula B: Sprzedaj w puli B o wartości 2 USD, a arbiter osiągnie zysk netto w wysokości 2-1 =

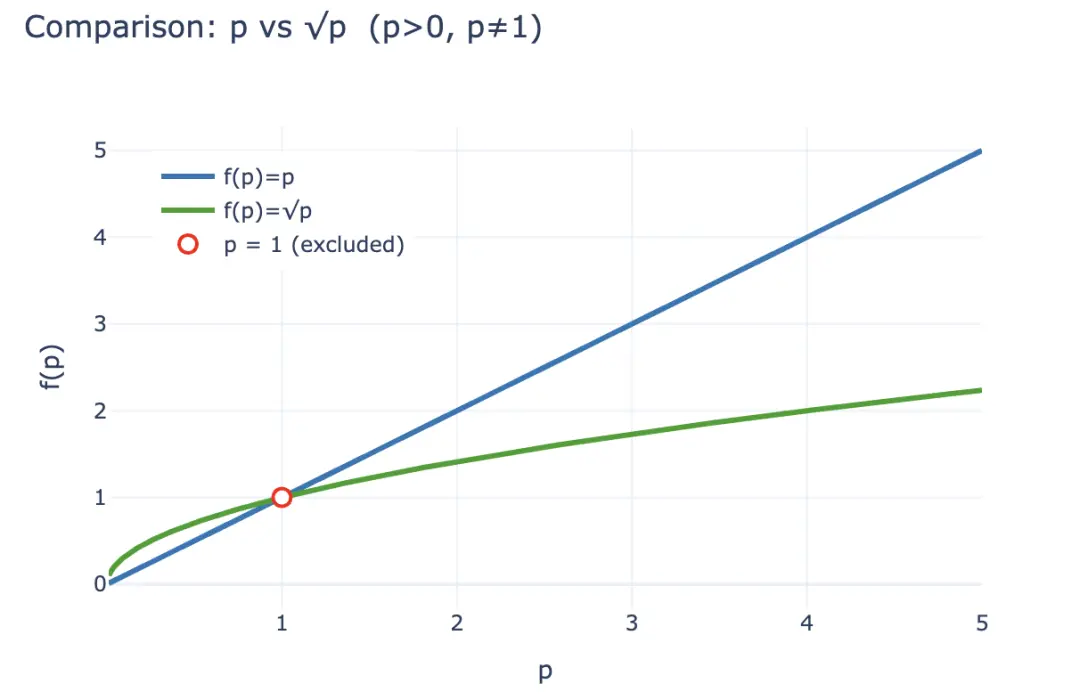

Jeślichcesz określić ilościowo tę stratę, możesz najpierw obliczyć wartość LP LP po wystąpieniu arbitrażu LP(p) = 2√p (x,y jest również wyrażone jako p), ale jeśli LP posiada po prostu 1 BTC i 1 crvUSD, uważa się, że nie ma straty, którą można wyrazić jako LP~hold~(p)= p +1.

Zgodnie z nierównością, w przypadku p>0, a nie 1, zawsze można uzyskać 2√p < p + 1, a dochód uzyskany przez arbitrażowców zasadniczo pochodzi ze straty LP, więc stymulowany przez interesy ekonomiczne, LP mają tendencję do wycofywania płynności i trzymania kryptowalut, a protokoły AMM muszą zatrzymać LP poprzez wyższy podział opłat i stymulację tokenów, co jest również podstawowym powodem, dla którego CEX-y mogą utrzymać swoją przewagę nad DEX-ami na polu spot.

Podpis pod obrazem: Bezpłatna strata

Źródło obrazu: @yieldbasis

Z perspektywy całego systemu ekonomicznego on-chain, nieskompensowane straty mogą być traktowane jako "oczekiwanie", a LP nie mogą już ubiegać się o dochód z posiadania, jeśli zdecydują się zapewnić płynność.

Yield Basis tak nie uważa, nie eliminują oczekiwanej straty LP poprzez poprawę płynności i zwiększenie proporcji opłat, ale zaczynają od "efektywności animatora rynku", jak wspomniano powyżej, w porównaniu do trzymania p+1, 2√p LP nigdy nie może przewyższyć, ale z perspektywy wskaźnika produkcji inwestycji 1 USD, początkowa inwestycja wynosi 2√ USD, obecna cena wynosi 2 USD, a "zysk" za dolara wynosi 2√p/2 = √p, pamiętaj, że p to cena 1 BTC? Więc jeśli po prostu trzymasz, to p jest Twoim zwrotem z aktywów.

Zakładając początkową inwestycję w wysokości 2 USD, to po 100% wzroście zarobki LP zmieniają się w następujący sposób:

-

• Bezwzględna wartość dodana: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (różnicę pobierają arbitrzy -

). • Względna rentowność: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Podstawa rentowności Z punktu widzenia rentowności aktywów, niech √p stanie się p, aby zapewnić opłaty LP przy zachowaniu dochodu z posiadania, jest to bardzo proste, √ p², z finansowego punktu widzenia, konieczne jest posiadanie dźwigni 2x i musi to być stała dźwignia 2x, zbyt wysoka lub zbyt niska, spowoduje upadek systemu gospodarczego.

Podpis: Porównanie skalowania wartości LP p i √

Źródło obrazu: @zuoyeweb3

Oznacza to, że niech 1 BTC wywiera dwukrotnie większą wydajność animowania rynku i oczywiście nie ma odpowiadającego mu udziału w zyskach z opłaty partycypacyjnej crvUSD, a BTC ma tylko własne porównanie wskaźnika uczestnictwa, to znaczy sam przekształca się z √ p do p.

Wierzcie lub nie, ale w każdym razie w lutym Yield Basis oficjalnie ogłosił finansowanie w wysokości 5 milionów dolarów, co wskazuje, że istnieje list VC.

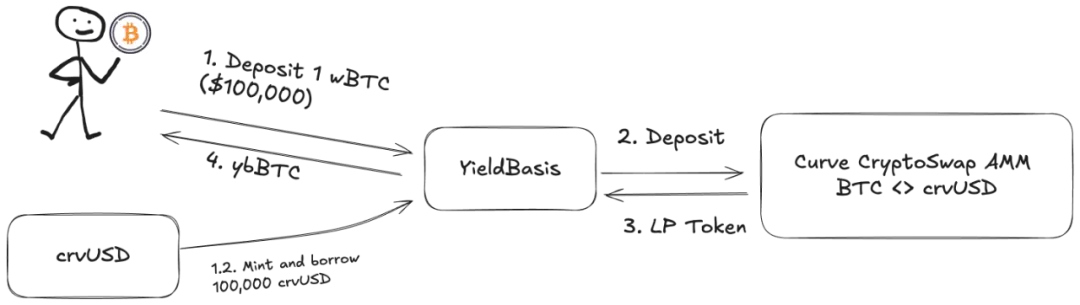

oprócz! Dodana płynność LP musi być odpowiednią parą handlową BTC/crvUSD, a pula jest pełna BTC i nie może działać, Llama Lend i crvUSD wykorzystują trend i uruchamiają mechanizm podwójnego pożyczania:

-

1. Użytkownik wpłaca (cbBTC/tBTC/wBTC) 500 BTC, a YB (Yield Basis) wykorzystuje 500 BTC, aby pożyczyć równowartość 500 crvUSD -

2. YB wpłaca 500BTC/500 crvUSD do puli handlowej BTC/crvUSD odpowiadającej Curve i wybija ją jako $ybBTC reprezentujący akcję -

3. YB wykorzystuje akcje LP o wartości 1000U jako zabezpieczenie, a następnie udaje się do Llama Lend, aby pożyczyć 500 crvUSD za pośrednictwem mechanizmu CDP i spłacić początkowy ekwiwalent pożyczki -

4. Użytkownik otrzymuje ybBTC reprezentujące 1000U, Llama Lend otrzymuje 1000U zabezpieczenia i eliminuje pierwszą równoważną pożyczkę, a pula Curve otrzymuje płynność 500BTC/500 crvUSD

Ostatecznie 500 BTC "wyeliminowało" własną pożyczkę i otrzymało 1000 U udziału w LP, a efekt dźwigni 2x został osiągnięty. Należy jednak pamiętać, że równoważna pożyczka jest pożyczana przez YB i działa jako najbardziej krytyczny pośrednik, zasadniczo YB przejmuje pozostały udział w pożyczce 500U od Llama Lend, więc opłata manipulacyjna Curve również musi zostać podzielona.

Jeśli użytkownicy myślą, że 500U BTC może wygenerować 1000U zysków z opłat, to ma rację, ale trochę niegrzecznie jest myśleć, że wszystko to jest im dane.

Obliczmy pierwotny dochód:

gdzie opłata 2x oznacza, że użytkownicy mogą wygenerować zysk z opłaty 1000 U, inwestując równowartość 500U BTC, Borrow_APR reprezentuje opłatę Llama_Lend, a Rebalance_Fee reprezentuje opłatę dla arbitrów w celu utrzymania dźwigni 2x.

Teraz mamy dobre i złe wieści:

-

• Dobra wiadomość: Wszystkie dochody z pożyczek Llama Send wracają do puli Curve, co jest równoznaczne z pasywnym wzrostem zarobków LP -

• Zła wiadomość: opłaty w puli Curve są stałe w 50% dla samej puli, co oznacza, że zarówno LP, jak i YB muszą podzielić się pozostałymi 50% opłat

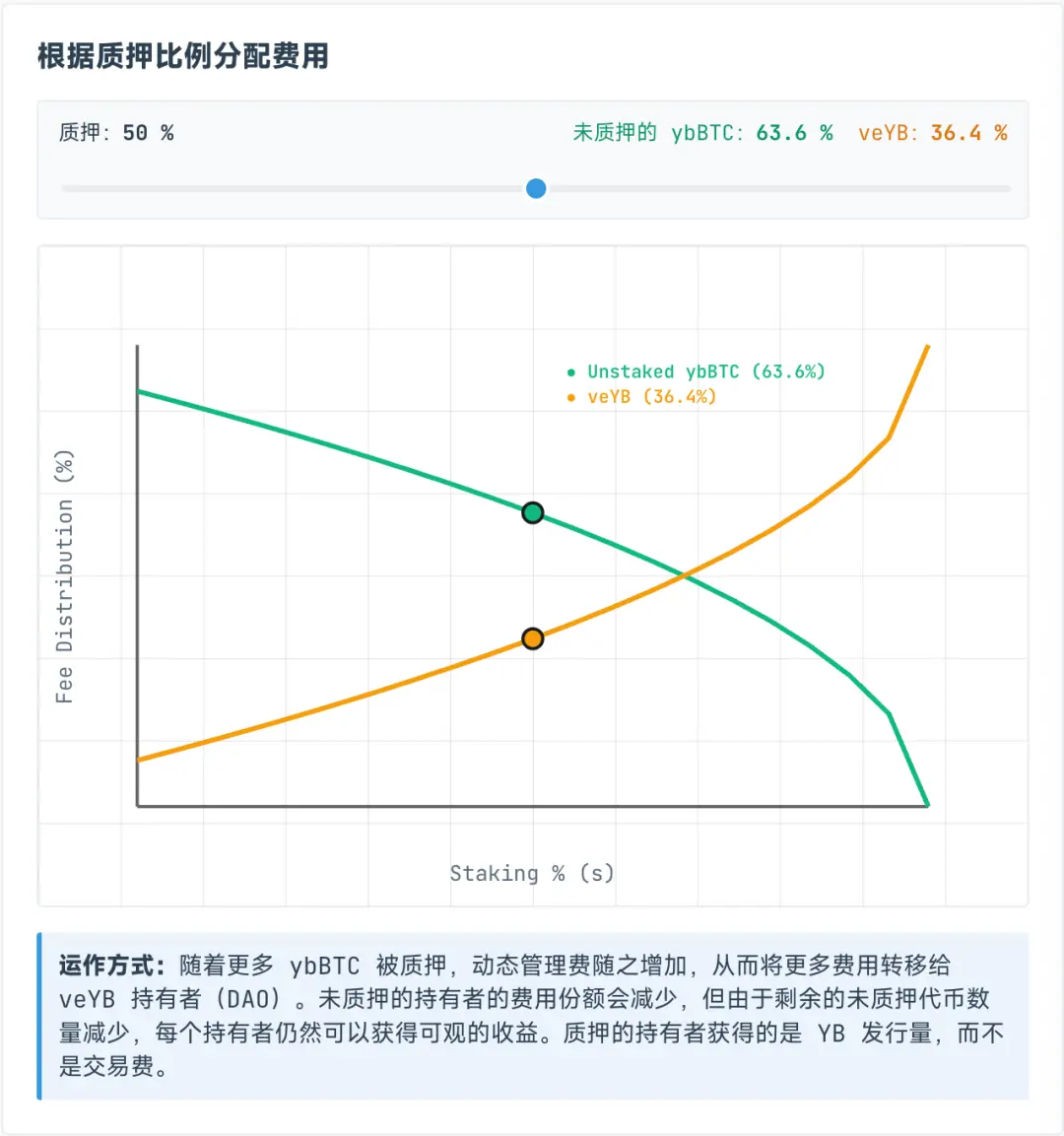

Jednak opłaty przydzielane do veYB są dynamiczne i w rzeczywistości są dynamicznie dzielone między posiadaczy ybBTC i veYB, przy czym veYB ustala minimum 10% gwarantowanego udziału, co oznacza, że nawet jeśli wszyscy nie stakują ybBTC, mogą otrzymać tylko 45% pierwotnego całkowitego dochodu, podczas gdy sam veYB może otrzymać 5% całkowitego dochodu.

Magicznym rezultatem jest to, że nawet jeśli użytkownicy nie stakują ybBTC na YB, mogą otrzymać tylko 45% opłaty manipulacyjnej, jeśli zdecydują się na stakowanie ybBTC, mogą otrzymać YB Token, ale jeśli chcą zrezygnować z opłaty manipulacyjnej, mogą nadal stakować YB na veYB i mogą otrzymać opłatę manipulacyjną.

Podpis pod zdjęciem: udział w przychodach ybBTC i veYB

Źródło obrazu: @yieldbasis

Niezapłacone straty nigdy nie znikną, po prostu się przeniosą.

Myślisz, że możesz użyć 500U ekwiwalentu BTC, aby wywrzeć 1000U efektu animatora rynku, ale YB nie mówi, że cały dochód z tworzenia rynku zostanie Ci przekazany, a po postawieniu veYB odblokuj dwukrotnie, veYB->YB, ybBTC->wBTC, aby odzyskać pierwotne środki i dochód.

Ale jeśli chcesz uzyskać pełne prawa głosu veYB, czyli mechanizm łapówkarstwa, to gratulacje, uzyskałeś czteroletni okres blokady, w przeciwnym razie prawa głosu i dochody będą się stopniowo zmniejszać wraz z okresem stakingu, więc to, czy dochód z zablokowania na cztery lata i rezygnacji z płynności BTC w celu uzyskania YB jest tego wart, zależy od osobistych względów.

Jak wspomniano wcześniej, nieuzasadniona strata jest rodzajem straty księgowej, o ile płynność nie zostanie wycofana, jest to zmienna strata, a teraz plan eliminacji YB to zasadniczo "dochód księgowy", dający zmienny zysk, który zakotwicza posiadany dochód, a następnie kultywuje własny system gospodarczy.

Chcesz wykorzystać 1000U dochodu z opłat za pomocą 500U, a YB chce "zablokować" Twoje BTC i sprzedać Ci Twoje YB.

Wielostronne negocjacje obejmują koło zamachowe wzrostu

W erze wielkich dochodów przyjdziesz, jeśli masz marzenie.

Opierając się na Curve, korzystanie z crvUSD wzmocni $CRV, ale także otworzy nowy protokół Yield Basis i $YB tokenów, więc czy YB może utrzymać i zwiększyć swoją wartość w ciągu czterech lat? Obawiam się...

Oprócz złożonej ekonomii Yield Basis, nacisk kładziony jest na ścieżkę crvUSD do ekspansji rynkowej.

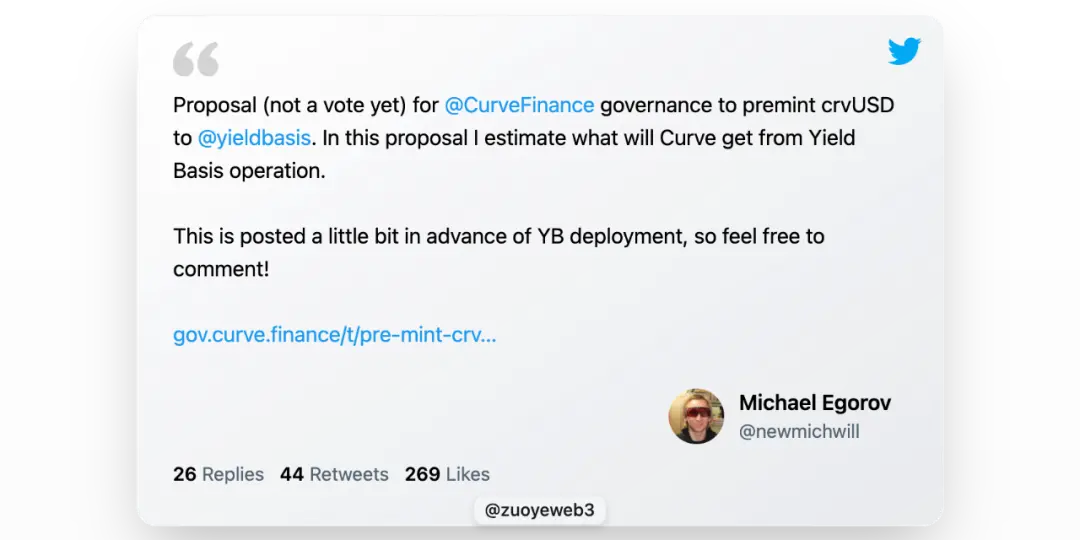

Llama Lend jest zasadniczo częścią Curve, ale założyciel Curve faktycznie zaproponował wyemitowanie dodatkowych 60 milionów dolarów w crvUSD, aby zapewnić początkową płynność YB, co jest nieco odważne.

YB zapewni korzyści posiadaczom Curve i $veCRV zgodnie z planem, ale podstawą jest wycena i aprecjacja tokena YB.

Nie wspominając już o innym wydarzeniu ReSupply, które wpływa na samą krzywą.

Dlatego ten artykuł nie analizuje powiązania tokenów i planu podziału zysków między YB i Curve, $CRV, że lekcja nie jest odległa, $YB jest skazany na bezwartościowość, a marnowanie bajtów jest bez znaczenia.

Jednak w obronie jego dodatkowej emisji możemy rzucić okiem na kapryśny pomysł Michaela, BTC zdeponowane przez użytkowników "zwiększy" równowartość crvUSD, zaletą jest zwiększenie podaży crvUSD, a każdy crvUSD zostanie umieszczony w puli w celu zarobienia opłat, co jest prawdziwym scenariuszem transakcji.

Ale w istocie ta część rezerwy crvUSD jest równoważna, a nie nadmierna, jeśli wskaźnika rezerwy nie można zwiększyć, to zwiększenie efektu zarabiania pieniędzy crvUSD jest również sposobem, pamiętasz względny zwrot z funduszy?

Zgodnie z wizją Michaela, pożyczony crvUSD będzie efektywnie synergizował się z istniejącymi pulami handlowymi, takimi jak wBTC/crvUSD, będzie powiązany z crvUSD/USDC, aby promować wolumen obrotu tych pierwszych i zwiększać wolumen obrotu tych drugich.

Opłata manipulacyjna pary handlowej crvUSD/USDC zostanie wypłacona w 50% posiadaczom $veCRV, a pozostałe 50% LP.

Możnapowiedzieć, że jest to bardzo niebezpieczne założenie, wspomniany powyżej crvUSD pożyczony przez Llama Lend na rzecz YB jest przeznaczony wyłącznie do użytku pojedynczej puli, ale pule takie jak crvUSD/USDC nie są akceptowane, a crvUSD w tej chwili to w zasadzie niewystarczające rezerwy Ekologia.

Należy zauważyć, że crvUSD i YB są powiązane, 50% nowej płynności musi wejść do ekosystemu YB, a crvUSD używany przez YB jest izolowany, ale nie ma izolacji do wykorzystania, co jest największym potencjalnym punktem burzy.

Podpis pod obrazem: Plan podziału zysków krzywej

Źródło obrazu: @newmichwill

Plan Michaela polega na przekupieniu puli stablecoinów 25% emisji tokena YB, aby utrzymać głębokość, która jest bliska poziomu żartu, bezpieczeństwo aktywów: BTC>crvUSD> CRV>YB, kiedy nadejdzie kryzys, YB nie może się nawet chronić, więc co może chronić?

Własna emisja YB jest produktem podziału opłat za parę handlową crvUSD/BTC, przypomnijmy, to samo dotyczy Luna-UST, UST jest odpowiednikiem wybijania Luny, a obie polegają na sobie nawzajem, podobnie jak YB Token

crvUSD.

Może to być również bardziej tak, że zgodnie z obliczeniami Michaela, na podstawie wolumenu obrotu BTC/USD i wyników cenowych w ciągu ostatnich sześciu lat, obliczył, że może zagwarantować APR na poziomie 20%, a także może osiągnąć 10% rentowność na rynku niedźwiedzia, a szczyt hossy w 2021 roku może osiągnąć 60%.

Ponieważ ilość danych jest zbyt duża, nie przeprowadziłem backtestu danych, aby zweryfikować jego zdolność obliczeniową, ale nie zapominaj, że UST zagwarantował również 20% zwrotu, a model Anchor + Abracadabra również działa od dość dawna.

Przynajmniej UST gorączkowo kupował BTC jako rezerwę przed upadkiem, a YB bezpośrednio opierał BTC jako rezerwę lewarowaną, co można uznać za ogromną poprawę.

Zapomnienie równa się zdradzie.

Począwszy od Etheny, projekty on-chain zaczęły szukać realnych zwrotów, a nie tylko patrzeć na wymarzoną stopę rynkową.

Ethena wykorzystuje CEX do zabezpieczania ETH w celu przechwytywania zysków, dystrybuuje dochód za pośrednictwem sUSDe i wykorzystuje strategię skarbu $ENA, aby utrzymać zaufanie dużych inwestorów i instytucji.

YB chce znaleźć prawdziwy dochód z handlu, sam w sobie nie ma problemu, ale arbitraż i udzielanie pożyczek różnią się, transakcja jest bardziej natychmiastowa, każdy crvUSD jest wspólnym zobowiązaniem YB i Curve, a samo zabezpieczenie jest również pożyczane od użytkowników, a jego własne fundusze są bardzo bliskie zeru.

Obecna emisja crvUSD jest niewielka i nie jest trudno utrzymać koło zamachowe wzrostu i 20% zwrot na wczesnym etapie, ale gdy skala się rozszerzy, wzrost ceny YB, ruchy cen BTC i zdolność crvUSD do przechwytywania wartości spowodują znaczną presję sprzedaży.

Dolar amerykański jest walutą niezakotwiczoną, a crvUSD pojawi się wkrótce.

Jednak zagnieżdżone ryzyko DeFi zostało uwzględnione w ogólnym ryzyku systemowym w łańcuchu, więc jeśli jest to ryzyko dla wszystkich, to nie jest to ryzyko, ale ci, którzy nie uczestniczą, będą pasywnie dzielić się stratami z krachu.

Podsumowanie

Świat da człowiekowi szansę zabłyśnięcia, a on jest bohaterem, jeśli potrafi to uchwycić.

Podstawą rentowności tradycyjnych finansów jest rentowność amerykańskich obligacji skarbowych, czy podstawą rentowności w łańcuchu będzie BTC/crvUSD?

Logikę YB można ustalić, jeśli transakcje on-chain są wystarczająco duże, zwłaszcza ogromny wolumen transakcji samej Curve, w tym przypadku sensowne jest wyeliminowanie nieskompensowanych strat, które można porównać:

-

• Wytwarzanie energii jest równe zużyciu energii elektrycznej, nie ma statycznej "elektryczności", która jest natychmiast emitowana -

• Wolumen obrotu jest równy kapitalizacji rynkowej, a każdy token jest w obiegu, kupując i sprzedając

Tylko w ciągłym i wystarczającym handlu można odkryć cenę BTC, a logikę wartości crvUSD można zamknąć, a dodatkowa emisja z pożyczek BTC i czerpanie zysków z transakcji BTC może mieć pewność co do długoterminowego wzrostu BTC.

Od czasu eksplozji finansowej w 2008 roku, tak długo, jak ludzkość nie będzie chciała ponownie uruchomić porządku świata w postaci rewolucji lub wojny nuklearnej, ogólny trend BTC będzie rósł, nie dlatego, że istnieje większy konsensus co do wartości BTC, ale z powodu zaufania do inflacji dolara amerykańskiego i wszystkich walut fiducjarnych.

Mam jednak umiarkowane zaufanie do technicznej siły zespołu Curve i jestem głęboko sceptyczny co do ich poziomu moralnego po ReSupply, ale innym zespołom trudno jest odważyć się spróbować w tym kierunku.

UST gorączkowo kupował BTC w przeddzień jego upadku, wymieniał na USDC podczas wahań rezerw USDe, a Sky jak szalony przyjął obligacje skarbowe.