A sequela da conspiração Curve, o novo paradigma de rendimento para stablecoins

Autor: Zuo Ye Crooked Neck Mountain

O

caminho para a expansão da negociação de stablecoin além de Ethena

Bem-vindo ao @YBSBarker, um guia para a renda da era da expansão do crédito de stablecoin.

Após o colapso da Luna-UST, as stablecoins se despediram completamente da era da estabilidade, e o mecanismo CDP (DAI, GHO, CRVUS) uma vez se tornou a esperança de toda a aldeia, mas no final, foi Ethena e seus representantes que romperam o cerco sob o cerco de USDT / USDC, o que não só evitou o problema da ineficiência de capital causada pelo excesso de staking, mas também abriu o mercado DeFi com características de renda nativa.

Por outro lado, depois de depender da negociação de stablecoin para abrir o mercado DEX, a série Curve gradualmente entrou no mercado de empréstimos Llama Lend e no mercado de stablecoin crvUSD, mas sob a luz do sistema Aave, a emissão de crvUSD tem pairado em torno de US $ 100 milhões por um longo tempo, e basicamente só pode ser usado como uma placa de fundo.

No entanto, após o lançamento do volante Ethena/Aave/Pendle, o novo projeto Yield Basis da Curve também quer obter uma participação no mercado de stablecoin, começando com empréstimos alavancados rotativos, mas desta vez é uma transação, esperando usar a negociação para apagar a doença crônica de AMM DEX - perda impermanente (IL).

O unilateralismo elimina perdas

gratuitas Curve é a mais recente obra-prima, agora o seu BTC é meu, pegue o seu YB e fique de guarda.

Yield Basis representa o Renascimento, e em um projeto, você pode ver mineração de liquidez, pré-mineração, Curve War, staking, veToken, LP Token e empréstimos rotativos, que podem ser considerados o culminar do desenvolvimento DeFi.

O fundador da Curve, Michael Egorov, foi um dos primeiros beneficiários do desenvolvimento de DEXs, melhorando o algoritmo AMM clássico da Uniswap de x*y=k, lançando sucessivamente algoritmos stableswap e cryptoswap para suportar mais "transações de stablecoin" e algoritmos de uso geral mais eficientes.

Transações de stablecoin em grande escala estabeleceram o mercado de "empréstimos" da Curve para stablecoins iniciais, como USDC/USDT/DAI, e a Curve também se tornou a infraestrutura on-chain de stablecoin mais importante na era pré-Pendle, e até mesmo o colapso da UST decorreu diretamente do momento de retirada de liquidez da Curve.

Em termos de tokenomics, o modelo veToken e o subsequente mecanismo de "suborno" Convex tornaram o veCRV um ativo real de uma só vez, mas após o período de bloqueio de quatro anos, a maioria dos detentores de $CRV está sofrendo e não o suficiente para ser humano.

Após a ascensão de Pendle e Ethena, a posição de mercado do sistema Curve não é garantida, e o núcleo é que, para USDe, o hedge se origina de contratos CEX, o desvio usa sUSDe para capturar retornos e a importância da negociação de stablecoin em si não é mais importante.

O contra-ataque da série Curve veio primeiro do Resupply, que foi lançado em 2024 com os dois gigantes antigos Convex e Yearn Fi, e então, inesperadamente, a série Curve falhou em sua primeira tentativa.

Acidente de reabastecimento, embora não seja um projeto oficial da Curve, mas se a Curve não revidar, será difícil comprar um bilhete para o futuro na nova era das stablecoins.

Yield Basis não está visando stablecoins ou o mercado de empréstimos, mas para o problema de perdas livres em AMM DEXs, mas primeiro afirmar que o verdadeiro objetivo do Yield Basis nunca foi eliminar perdas livres, mas promover o aumento na emissão de crvUSD.

Por exemplo, no par de negociação BTC/crvUSD, os LPs precisam fornecer 1 BTC e 1 crvUSD (assumindo 1 BTC = 1 USD), momento em que o valor total dos LPs é de 2 USD.

Correspondentemente, o preço p de 1 BTC também pode ser expresso como y/x, concordamos em p=y/x, neste momento, se o preço do BTC mudar, como um aumento de 100% para $2, ocorrerá uma situação de arbitragem:

Pool A: O arbitrador usará $1 para comprar 1 BTC, momento em que o LP precisa vender BTC para obter $2

Pool B: Venda no pool B com um valor de $2, e o arbitrador terá um lucro líquido de 2-1=

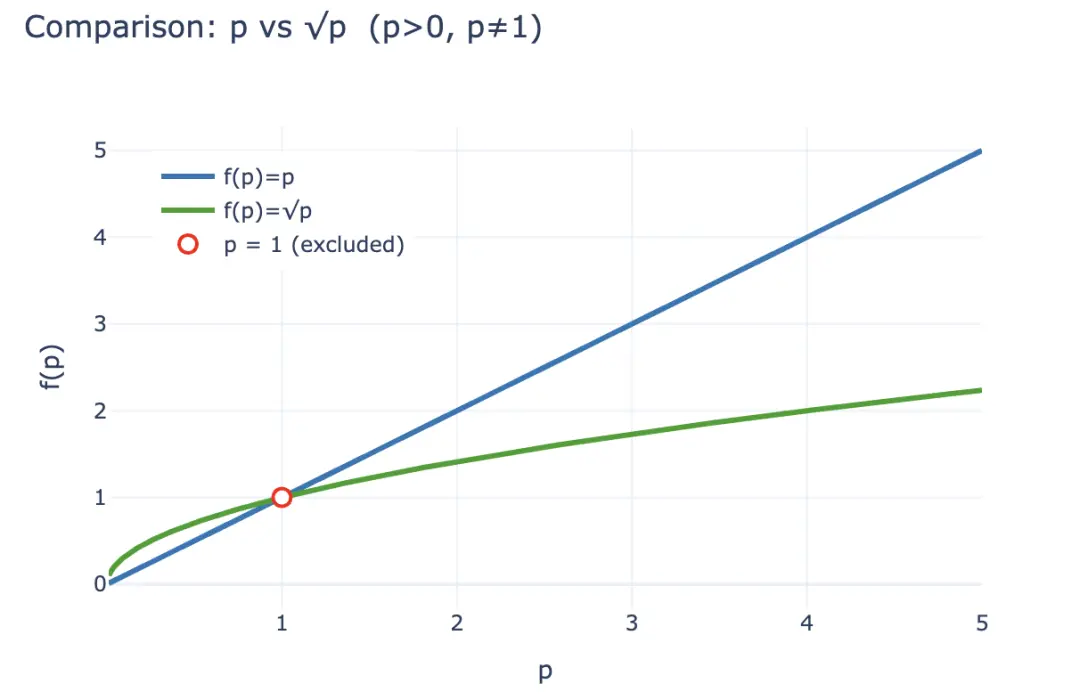

Se vocêquiser quantificar essa perda, você pode primeiro calcular o valor de LP LP após a arbitragem ocorrer LP(p) = 2√p (x,y também é expresso como p), mas se o LP simplesmente detém 1 BTC e 1 crvUSD, considera-se que não há perda, que pode ser expressa como LP~hold~(p)= p +1.

De acordo com a desigualdade, no caso de p>0 e não 1, você sempre pode obter 2√p < p + 1, e a renda obtida pelos arbitradores vem essencialmente da perda de LPs, então estimulados por interesses econômicos, os LPs tendem a retirar liquidez e manter criptomoedas, e os protocolos AMM devem reter LPs por meio de compartilhamento de taxas mais altas e estímulo de tokens, que também é a razão fundamental pela qual as CEXs podem manter suas vantagens sobre as DEXs no campo spot.

Legenda da imagem: Perda livre

Fonte da imagem: @yieldbasis

Do ponto de vista de todo o sistema económico on-chain, as perdas não compensadas podem ser consideradas como uma "expectativa", e os LP deixam de poder reclamar o rendimento da detenção se optarem por fornecer liquidez.

Yield Basis não pensa assim, eles não eliminam a perda esperada de LPs melhorando a liquidez e aumentando a proporção de taxas, mas partem da "eficiência de criação de mercado", como mencionado acima, em comparação com a manutenção de p+1, o 2√p do LP nunca pode superar o desempenho, mas da perspetiva da relação de produção de investimento de $1, o investimento inicial é de $2√p, o preço atual é de $2p, e o "rendimento" por dólar é de 2√p/2 = √p, lembra p é o preço de 1 BTC? Então, se você simplesmente segurar, então p é o seu retorno sobre os ativos.

Supondo um investimento inicial de $2, após um aumento de 100%, os ganhos do LP mudam da seguinte forma:

-

• Valor agregado absoluto: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (os arbitradores assumem a diferença -

). • Rendimento relativo: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Basis Do ponto de vista do rendimento do ativo, deixe √p se tornar p para garantir as taxas de LP mantendo a renda de detenção, isso é muito simples, √ p², do ponto de vista financeiro, é necessário ter alavancagem de 2x, e deve ser uma alavancagem fixa de 2x, muito alta ou muito baixa, fará com que o sistema econômico entre em colapso.

Legenda: LP Value Scaling Comparação de p e √

Fonte da imagem: @zuoyeweb3

Ou seja, deixe que 1 BTC exerça o dobro de sua própria eficiência de criação de mercado, e naturalmente não há participação correspondente na taxa de participação crvUSD participação nos lucros, e o BTC só tem sua própria comparação de taxa de participação, ou seja, ele se transforma de √ p para p em si.

Acredite ou não, de qualquer forma, em fevereiro, a Yield Basis anunciou oficialmente um financiamento de US$ 5 milhões, indicando que havia uma carta de capital de risco.

Mas! A liquidez LP adicionada deve ser o par de negociação BTC/crvUSD correspondente, e o pool está cheio de BTC e não pode correr, Llama Lend e crvUSD aproveitam a tendência e lançam um mecanismo de empréstimo duplo:

-

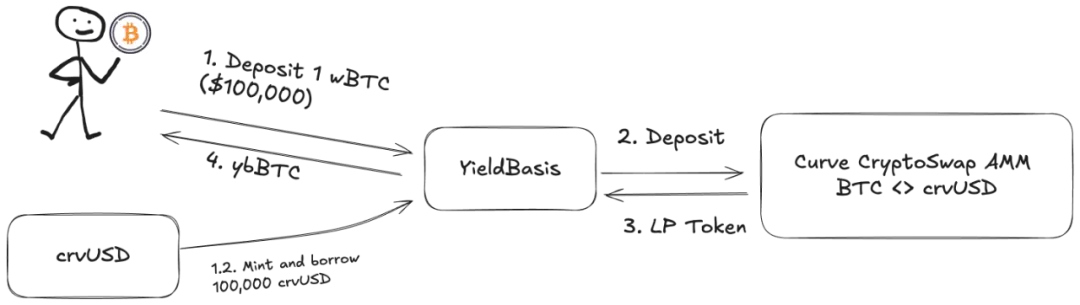

1. O usuário deposita (cbBTC/tBTC/wBTC) 500 BTC, e YB (Yield Basis) usa 500 BTC para emprestar o equivalente a 500 crvUSD -

2. YB deposita 500BTC/500 crvUSD no pool de negociação BTC/crvUSD correspondente à Curva e cunha-o como um $ybBTC representando a ação -

3. YB usa 1000U no valor de ações LP como garantia e, em seguida, vai para Llama Lend para emprestar 500 crvUSD através do mecanismo CDP e reembolsar o empréstimo equivalente inicial -

4. O usuário recebe ybBTC representando 1000U, Llama Lend recebe 1000U de garantia e elimina o primeiro empréstimo equivalente, e o pool Curve obtém liquidez de 500BTC/500 crvUSD

No final, 500 BTC "eliminaram" seu próprio empréstimo e receberam 1000 U de ação LP, e o efeito de alavancagem de 2x foi alcançado. No entanto, note que o empréstimo equivalente é emprestado pela YB e atua como o intermediário mais crítico, essencialmente a YB assume a parte restante do empréstimo de 500U da Llama Lend, portanto, a taxa de processamento da Curve YB também tem que ser compartilhada.

Se os usuários pensam que 500U de BTC pode gerar 1000U de lucros de taxa, então está certo, mas é um pouco rude pensar que tudo é dado a si mesmos.

Vamos calcular a renda original:

onde 2x Fee significa que os usuários podem gerar 1000 U de lucro de taxa investindo 500U equivalente BTC, Borrow_APR representa a taxa de Llama_Lend e Rebalance_Fee representa a taxa para os arbitradores manterem alavancagem de 2x.

Agora há boas e más notícias:

-

• Boas notícias: Toda a receita de empréstimos da Llama Lend volta para o pool Curve, o que equivale a um aumento passivo nos ganhos do LP -

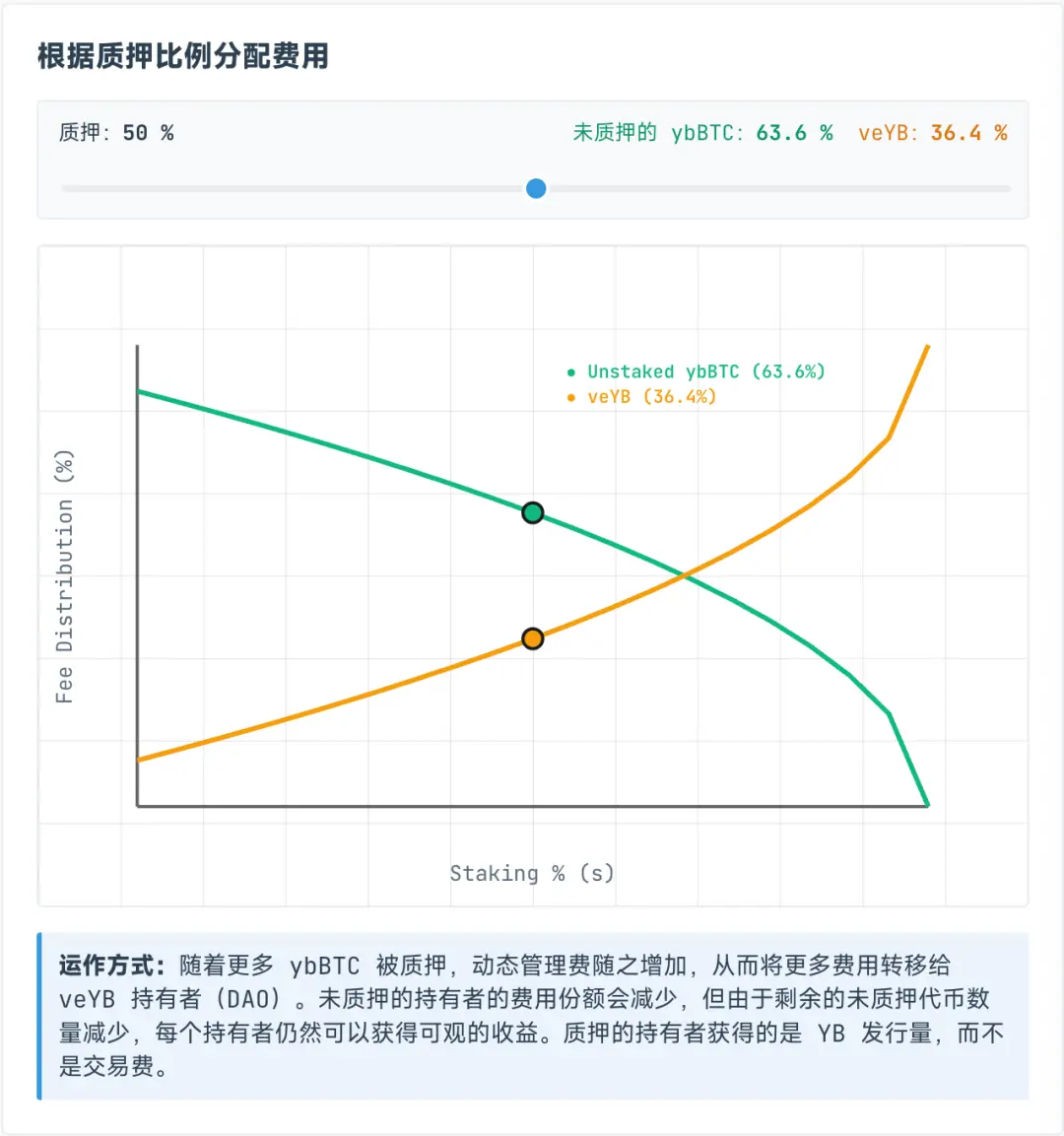

• Más notícias: As taxas do pool Curve são fixadas em 50% para o pool em si, ou seja, tanto o LP quanto o YB têm que dividir os 50% restantes das taxas

No entanto, as taxas alocadas ao veYB são dinâmicas, e na verdade são divididas dinamicamente entre os detentores de ybBTC e veYB, com veYB fixando uma ação garantida mínima de 10%, o que significa que, mesmo que todos não participem no ybBTC, eles só podem receber 45% da renda total original, enquanto a própria veYB pode receber 5% da renda total.

Oresultado mágico é que, mesmo que os usuários não estabeleçam ybBTC para YB, eles só podem obter 45% da taxa de manipulação, se escolherem apostar ybBTC, eles podem obter YB Token, mas se quiserem desistir da taxa de manipulação, então eles podem continuar a apostar YB para veYB, e eles podem obter a taxa de manipulação.

Legenda da imagem: ybBTC e veYB revenue share

Fonte da imagem: @yieldbasis

As perdas não pagas nunca desaparecerão, apenas serão transferidas.

Você acha que pode usar BTC equivalente a 500U para exercer 1000U de efeito de criação de mercado, mas YB não diz que toda a renda de criação de mercado será dada a você, e depois de apostar veYB, desestaque duas vezes, veYB->YB, ybBTC->wBTC para recuperar os fundos e rendimentos originais.

Mas se você quiser obter todos os direitos de voto do veYB, ou seja, o mecanismo de suborno, então parabéns, você obteve um período de bloqueio de quatro anos, caso contrário, os direitos de voto e a renda diminuirão gradualmente com o período de stake, então se a renda de trancar por quatro anos e desistir da liquidez BTC para obter YB vale a pena depende de considerações pessoais.

Como mencionado anteriormente, a perda gratuita é uma espécie de perda contábil, desde que a liquidez não seja retirada, é uma perda flutuante, e agora o plano de eliminação da YB é essencialmente "lucro contábil", dando-lhe um lucro flutuante que ancora a renda que você detém, e então cultiva seu próprio sistema econômico.

Você quer alavancar 1000U de renda de taxa com 500U, e YB quer "bloquear" seu BTC e vender seu YB para você.

Negociação multipartidária abraça o volante

do crescimento Na era de grande renda, você virá se tiver um sonho.

Com base no Curve, o uso do crvUSD capacitará $CRV, mas também abrirá um novo protocolo Yield Basis e $YB de tokens, então a YB pode manter e aumentar seu valor em quatro anos? Tenho medo....

Além da complexa economia do Yield Basis, o foco está no caminho do crvUSD para a expansão do mercado.

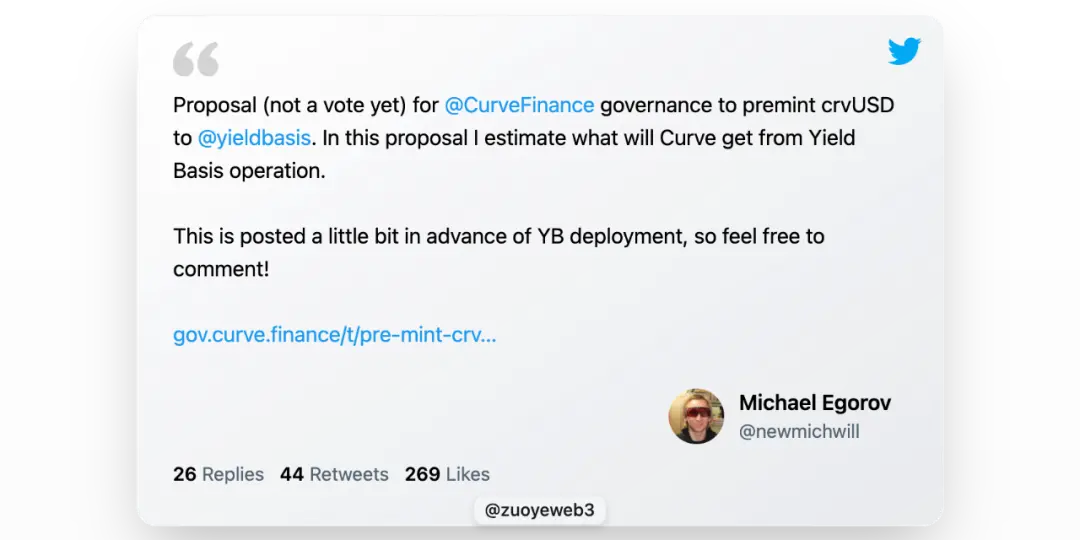

Llama Lend é essencialmente parte da Curve, mas o fundador da Curve realmente propôs emitir um adicional de US $ 60 milhões em crvUSD para fornecer a liquidez inicial da YB, o que é um pouco ousado.

YB dará benefícios aos detentores de Curve e $veCRV conforme planejado, mas o núcleo é a precificação e valorização do YB Token.

Sem falar em outro evento ReSupply, que afeta a própria Curva.

Portanto, este artigo não analisa a ligação simbólica e o plano de participação nos lucros entre YB e Curve, $CRV que a lição não está longe, $YB está destinada a ser inútil e desperdiçar bytes não tem sentido.

No entanto, na defesa de sua emissão adicional, podemos ter um vislumbre da ideia caprichosa de Michael, o BTC depositado pelos usuários "aumentará" a quantidade equivalente de crvUSD, a vantagem é aumentar a oferta de crvUSD, e cada crvUSD será colocado no pool para ganhar taxas, o que é um cenário de transação real.

Mas, em essência, esta parte da reserva crvUSD é equivalente em vez de excessiva, se a taxa de reserva não pode ser aumentada, então aumentar o efeito de fazer dinheiro crvUSD também é uma maneira, lembra do retorno relativo dos fundos?

De acordo com a visão de Michael, o crvUSD emprestado irá sinergia eficiente com os pools de negociação existentes, como wBTC/crvUSD será vinculado ao crvUSD/USDC para promover o volume de negociação do primeiro e aumentar o volume de negociação do segundo.

A taxa de processamento do par de negociação crvUSD/USDC será distribuída 50% aos detentores de $veCRV e os restantes 50% aos LPs.

Pode-se dizer que esta é uma suposição muito perigosa, o crvUSD emprestado pela Llama Lend à YB mencionado acima é exclusivamente para o uso de um único pool, mas pools como crvUSD/USDC não são admitidos, e crvUSD neste momento é essencialmente reservas insuficientes Ecologia.

É importante notar que crvUSD e YB estão vinculados, 50% da nova liquidez deve entrar no ecossistema YB, e o crvUSD usado por YB é isolado, mas não há isolamento para uso, que é o maior ponto de tempestade potencial.

Legenda da imagem: Plano de participação nos lucros da curva

Fonte da imagem: @newmichwill

O plano de Michael é subornar o pool de stablecoin com 25% da emissão de YB Token para manter a profundidade, o que está perto do nível de uma piada, segurança de ativos: BTC>crvUSD> CRV>YB, quando a crise chegar, a YB não pode nem se proteger, então o que ela pode proteger?

A própria emissão da YB é o produto da partilha de taxas do par de negociação crvUSD/BTC, lembre-se, o mesmo é verdade para Luna-UST, UST é a hortelã equivalente à queima de Luna, e os dois dependem um do outro, assim como YB Token

crvUSD.

Também pode ser mais como, de acordo com os cálculos de Michael, com base no volume de negociação BTC/USD e desempenho de preço nos últimos seis anos, ele calculou que pode garantir uma TAEG de 20%, e também pode alcançar um rendimento de 10% em um mercado de baixa, e a alta do mercado em alta em 2021 pode chegar a 60%.

Como a quantidade de dados é muito grande, eu não fiz backtest dos dados para verificar sua capacidade de cálculo, mas não se esqueça, a UST também garantiu um retorno de 20%, e o modelo Anchor + Abracadabra também está em execução há bastante tempo.

Pelo menos, a UST comprou freneticamente BTC como uma reserva antes do colapso, e YB baseou diretamente o BTC como uma reserva alavancada, o que pode ser considerado como uma enorme melhoria.

Esquecer é igual a traição.

Começando com a Ethena, os projetos on-chain começaram a procurar retornos reais, não apenas olhando para a taxa de sonho do mercado.

Ethena usa CEX para proteger ETH para captura de rendimento, distribui renda através de sUSDe e usa $ENA estratégia de tesouraria para manter a confiança de grandes investidores e instituições.

YB quer encontrar renda de negociação real, não há problema em si, mas arbitragem e empréstimo são diferentes, a transação é mais instantânea, cada crvUSD é um passivo comum de YB e Curve, e a garantia em si também é emprestada de usuários, e seus próprios fundos são altamente próximos de zero.

A emissão atual de crvUSD é pequena, e não é difícil manter um volante de crescimento e um retorno de 20% no estágio inicial, mas uma vez que a escala se expanda, o crescimento do preço YB, os movimentos de preço do BTC e a capacidade de captura de valor do crvUSD causarão uma pressão de venda significativa.

O dólar dos EUA é uma moeda não ancorada, e crvUSD está chegando em breve.

No entanto, o risco aninhado de DeFi foi precificado no risco sistêmico geral na cadeia, portanto, se for um risco para todos, não é um risco, mas aqueles que não participarem compartilharão passivamente a perda do acidente.

Conclusão

OAmundo dará a uma pessoa a chance de brilhar, e ela é um herói se conseguir agarrá-la.

base de rendimento das finanças tradicionais é o rendimento dos títulos do Tesouro dos EUA, a base de rendimento na cadeia será BTC / crvUSD?

A lógica YB pode ser estabelecida se as transações on-chain forem grandes o suficiente, especialmente o enorme volume de transações da própria Curve, neste caso, faz sentido eliminar perdas não compensadas, que podem ser analogizadas:

-

• A geração de energia é igual ao consumo de eletricidade, não há "eletricidade" estática, que é imediatamente emitida -

• O volume de negociação é igual à capitalização de mercado, e cada token está em circulação, compra e venda

Somente em negociação contínua e suficiente o preço do BTC pode ser descoberto, e a lógica de valor do crvUSD pode ser fechada, e a emissão adicional de empréstimos BTC e lucro de transações BTC pode ter confiança no aumento de longo prazo do BTC.

Desde a explosão financeira em '08, enquanto a humanidade não quiser reiniciar a ordem mundial na forma de revolução ou guerra nuclear, a tendência geral do BTC aumentará, não porque haja mais consenso sobre o valor do BTC, mas por causa da confiança na inflação do dólar americano e de todas as moedas fiduciárias.

No entanto, tenho confiança moderada na força técnica da equipe Curve, e sou profundamente cético sobre seu nível moral após o ReSupply, mas é difícil para outras equipes ousarem tentar nessa direção.

A UST comprou freneticamente BTC na véspera de seu fim, trocado por USDC durante as flutuações de reserva do USDe, e a Sky abraçou os títulos do Tesouro como loucos.