La suite de la conspiration de la courbe, le nouveau paradigme du rendement des stablecoins

Auteur : Zuo Ye Crooked Neck Mountain

La

route vers l’expansion du trading de stablecoins Au-delà d’Ethena

Bienvenue dans @YBSBarker, un guide sur les revenus de l’ère de l’expansion du crédit stablecoin.

Après l’effondrement de Luna-UST, les stablecoins ont complètement fait leurs adieux à l’ère de la stabilité, et le mécanisme CDP (DAI, GHO, CRVUSD) est devenu l’espoir de tout le village, mais en fin de compte, c’est Ethena et ses représentants qui sont sortis du siège sous l’encerclement de l’USDT/USDC, ce qui a non seulement évité le problème de l’inefficacité du capital causé par le sur-jalonnement, mais a également ouvert le marché de la DeFi avec des caractéristiques de revenu natif.

D’autre part, après s’être appuyée sur le trading de stablecoins pour ouvrir le marché DEX, la série Curve est progressivement entrée sur le marché des prêts Llama Lend et le marché des stablecoins crvUSD, mais à la lumière du système Aave, l’émission de crvUSD a longtemps oscillé autour de 100 millions de dollars, et il ne peut essentiellement être utilisé que comme un tableau d’arrière-plan.

Cependant, après le lancement du volant d’inertie Ethena/Aave/Pendle, le nouveau projet de Curve, Yield Basis, veut également obtenir une part du marché des stablecoins, en commençant par les prêts à effet de levier renouvelables, mais cette fois-ci, il s’agit d’une transaction, dans l’espoir d’utiliser le trading pour effacer la maladie chronique de l’AMM DEX - la perte impermanente (IL).

L’unilatéralisme élimine les pertes gratuites

Curve est le dernier chef-d’œuvre, maintenant votre BTC est à moi, prenez votre YB et montez la garde.

Yield Basis représente la Renaissance, et dans un projet, vous pouvez voir le minage de liquidités, le pré-minage, la guerre des courbes, le jalonnement, le veToken, le LP Token et les prêts renouvelables, dont on peut dire qu’ils sont l’aboutissement du développement de la DeFi.

Le fondateur de Curve, Michael Egorov, a été l’un des premiers bénéficiaires du développement des DEX, améliorant l’algorithme AMM classique d’Uniswap de x*y=k, lançant successivement des algorithmes stableswap et cryptoswap pour prendre en charge davantage de « transactions stablecoins » et des algorithmes à usage général plus efficaces.

Les transactions de stablecoins à grande échelle ont établi le marché de « prêt » de Curve pour les premiers stablecoins tels que USDC/USDT/DAI, et Curve est également devenu l’infrastructure de stablecoin on-chain la plus importante à l’ère pré-Pendle, et même l’effondrement de l’UST découle directement du moment de retrait de liquidité de Curve.

En termes de tokenomics, le modèle veToken et le mécanisme de « corruption » Convex qui a suivi ont fait de veCRV un véritable actif d’un seul coup, mais après la période de blocage de quatre ans, la plupart des détenteurs de $CRV souffrent et ne sont pas assez pour être humains.

Après la montée en puissance de Pendle et d’Ethena, la position sur le marché du système Curve n’est pas garantie, et le cœur est que pour l’USDe, la couverture provient des contrats CEX, la déviation utilise l’USDe pour capturer les rendements, et l’importance du trading de stablecoin lui-même n’est plus importante.

La contre-attaque de la série Curve est d’abord venue de Resupply, qui a été lancé en 2024 avec les deux anciens géants Convex et Yearn Fi, puis de manière inattendue, la série Curve a échoué lors de sa première tentative.

Accident de réapprovisionnement, bien qu’il ne s’agisse pas d’un projet officiel de Curve, mais si Curve ne se défend pas, il sera difficile d’acheter un billet pour l’avenir dans la nouvelle ère des stablecoins.

Yield Basis ne vise pas les stablecoins ou le marché des prêts, mais le problème des pertes gratuites dans les DEX AMM, mais précisez d’abord que le véritable objectif de Yield Basis n’a jamais été d’éliminer les pertes gratuites, mais de promouvoir l’augmentation de l’émission de crvUSD.

Par exemple, dans la paire de trading BTC/crvUSD, les LP doivent fournir 1 BTC et 1 crvUSD (en supposant 1 BTC = 1 USD), auquel cas la valeur totale des LP est de 2 USD.

En conséquence, le prix p de 1 BTC peut également être exprimé comme y/x, nous sommes d’accord sur p=y/x, à ce moment, si le prix du BTC change, comme une augmentation de 100 % à 2 $, une situation d’arbitrage se produira :

Pool A : L’arbitragiste utilisera 1 $ pour acheter 1 BTC, auquel cas le LP doit vendre BTC pour obtenir 2 $

Pool B : Vendez dans le pool B d’une valeur de 2 $, et l’arbitragiste fera un bénéfice net de 2-1=

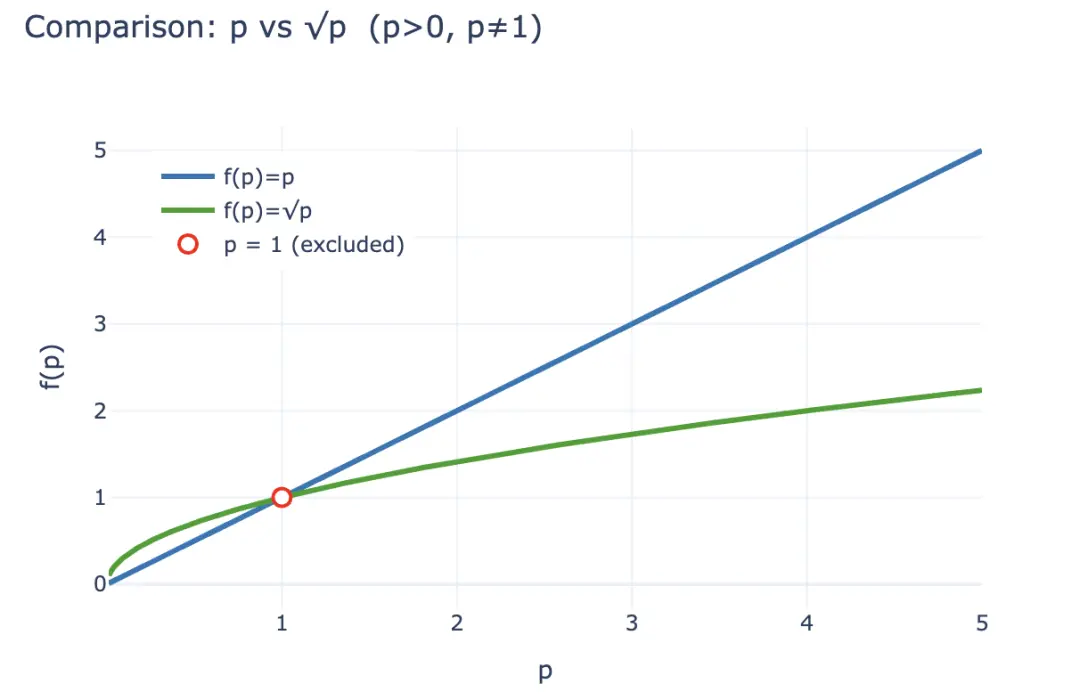

Si voussouhaitez quantifier cette perte, vous pouvez d’abord calculer la valeur du LP LP après l’arbitrage LP(p) = 2√p (x,y est également exprimé comme p), mais si le LP détient simplement 1 BTC et 1 crvUSD, on considère qu’il n’y a pas de perte, qui peut être exprimée comme LP~hold~(p)= p +1.

Selon l’inégalité, dans le cas de p>0 et non de 1, vous pouvez toujours obtenir 2√p < p + 1, et les revenus obtenus par les arbitragistes proviennent essentiellement de la perte de LP, donc stimulés par des intérêts économiques, les LP ont tendance à retirer des liquidités et à détenir des crypto-monnaies, et les protocoles AMM doivent conserver les LP grâce à un partage des frais plus élevé et à une stimulation des jetons, ce qui est également la raison fondamentale pour laquelle les CEX peuvent maintenir leurs avantages sur les DEX dans le domaine au comptant.

Légende de l’image : Perte gratuite

Source de l’image : @yieldbasis

Du point de vue de l’ensemble du système économique on-chain, les pertes non compensées peuvent être considérées comme une « attente », et les LP ne peuvent plus réclamer les revenus de la détention s’ils choisissent de fournir des liquidités.

Yield Basis ne le pense pas, ils n’éliminent pas la perte attendue des LP en améliorant la liquidité et en augmentant la proportion des frais, mais partent de « l’efficacité de la tenue de marché », comme mentionné ci-dessus, par rapport à la détention de p+1, les 2√p des LP ne peuvent jamais surperformer, mais du point de vue du ratio de production de 1 $ d’investissement, l’investissement initial est de 2√ $, le prix actuel est de 2 $ p, et le « rendement » par dollar est de 2√p/2 = √p, rappelez-vous que p est le prix de 1 BTC ? Donc, si vous détenez simplement, alors p est votre rendement des actifs.

En supposant un investissement initial de 2 $, puis après une augmentation de 100 %, les gains LP changent comme suit :

-

• Valeur ajoutée absolue : 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (les arbitragistes prennent la différence -

). • Rendement relatif : 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Base Du point de vue du rendement de l’actif, laissons √p devenir p pour assurer les commissions LP tout en conservant les revenus de détention, c’est très simple, √ p², d’un point de vue financier, il faut avoir un effet de levier 2x, et il doit s’agir d’un effet de levier fixe 2x, trop élevé ou trop faible, provoquera l’effondrement du système économique.

Légende : Mise à l’échelle de la valeur LP Comparaison de p et √ Source de

l’image : @zuoyeweb3

C’est-à-dire, laissons 1 BTC exercer deux fois sa propre efficacité de tenue de marché, et naturellement il n’y a pas de participation aux bénéfices correspondante du crvUSD, et le BTC n’a que sa propre comparaison de taux de participation, c’est-à-dire qu’il se transforme de √ p à p lui-même.

Croyez-le ou non, en février, Yield Basis a officiellement annoncé un financement de 5 millions de dollars, indiquant qu’il y avait une lettre de capital-risque.

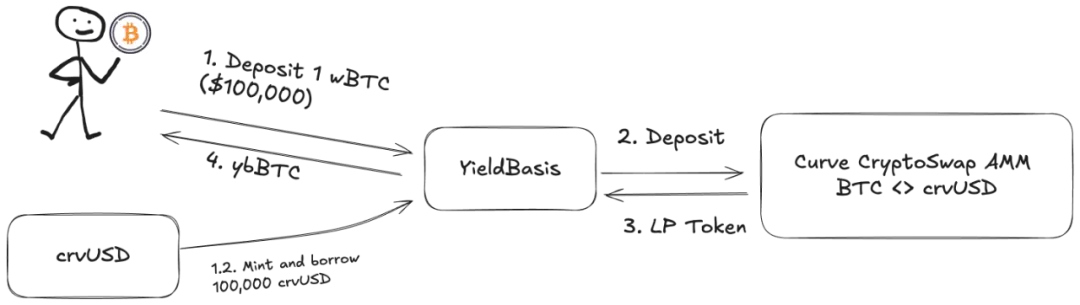

mais! La liquidité LP ajoutée doit être la paire de trading BTC/crvUSD correspondante, et le pool est plein de BTC et ne peut pas fonctionner, Llama Lend et crvUSD profitent de la tendance et lancent un double mécanisme de prêt :

-

1. L’utilisateur dépose (cbBTC/tBTC/wBTC) 500 BTC, et YB (Yield Basis) utilise 500 BTC pour prêter l’équivalent de 500 crvUSD -

2. YB dépose 500BTC/500 crvUSD dans le pool de trading BTC/crvUSD correspondant à Curve et le frappe en tant que $ybBTC représentant l’action -

3. YB utilise 1000U d’actions LP comme garantie, puis se rend à Llama Lend pour prêter 500 crvUSD via le mécanisme CDP et rembourser le prêt initial équivalent -

4. L’utilisateur reçoit ybBTC représentant 1000U, Llama Lend obtient 1000U de garantie et élimine le premier prêt équivalent, et le pool Curve obtient 500BTC/500 crvUSD de liquidité

En fin de compte, 500 BTC ont « éliminé » leur propre prêt et ont reçu 1000 U de part LP, et l’effet de levier de 2x a été atteint. Cependant, veuillez noter que le prêt équivalent est prêté par YB et agit en tant qu’intermédiaire le plus critique, essentiellement YB assume la part d’emprunt restante de 500U auprès de Llama Lend, de sorte que les frais de traitement de Curve YB doivent également être partagés.

Si les utilisateurs pensent que 500U de BTC peuvent générer 1000U de bénéfices de frais, alors c’est juste, mais il est un peu impoli de penser que tout est donné à eux-mêmes.

Calculons le revenu initial :

où 2x Fee signifie que les utilisateurs peuvent générer un profit de 1000U fee en investissant 500U équivalent BTC, Borrow_APR représente les frais de Llama_Lend et Rebalance_Fee représente les frais pour les arbitragistes pour maintenir un effet de levier de 2x.

Maintenant, il y a de bonnes et de mauvaises nouvelles :

-

• Bonne nouvelle : tous les revenus d’emprunt de Llama Lend retournent au pool Curve, ce qui équivaut à une augmentation passive des revenus des LP -

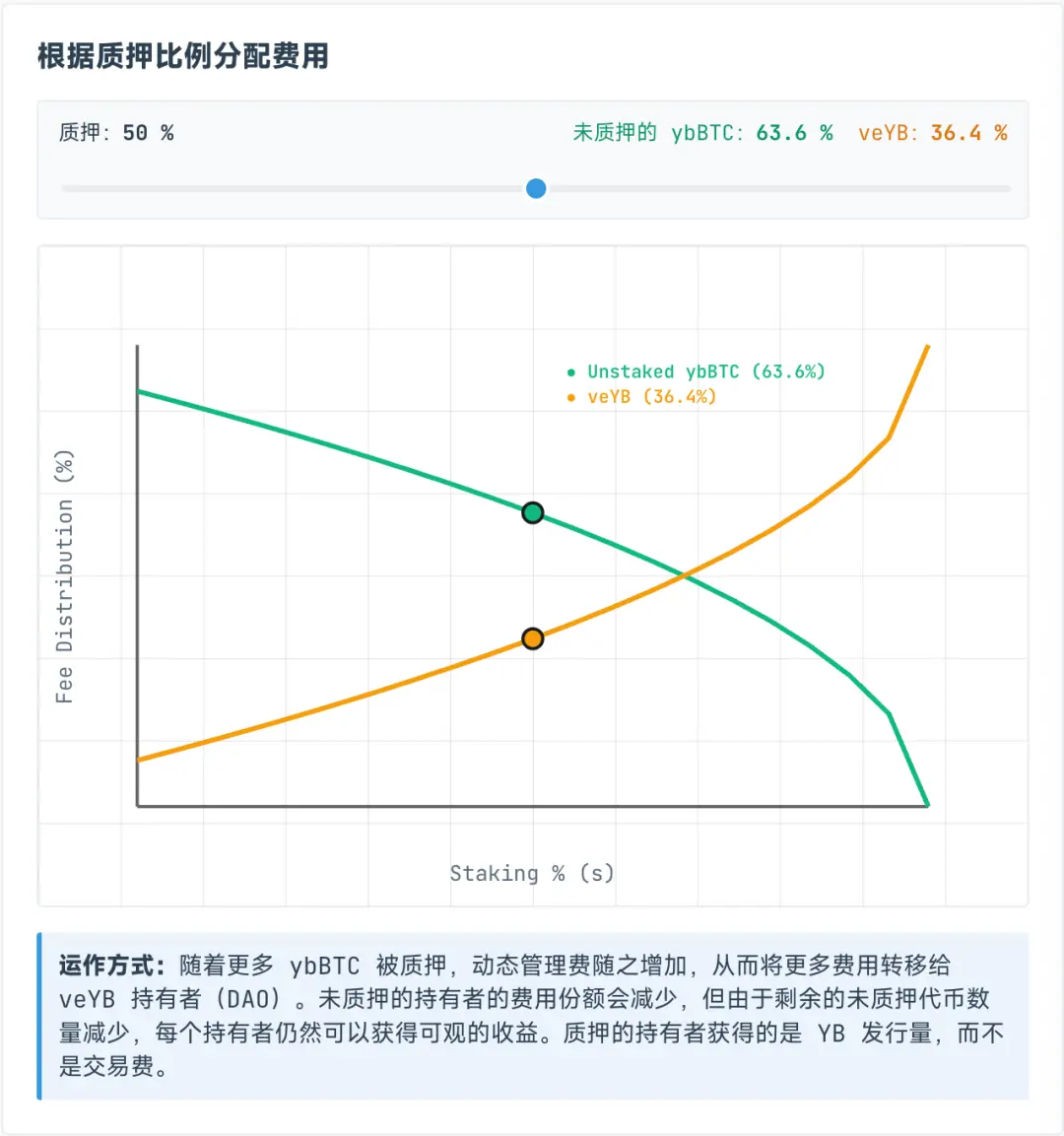

• Mauvaise nouvelle : les frais du pool Curve sont fixés à 50 % du pool lui-même, c’est-à-dire que LP et YB doivent partager les 50 % restants des frais

Cependant, les frais alloués à veYB sont dynamiques, et ils sont en fait divisés dynamiquement entre les détenteurs de ybBTC et de veYB, veYB fixant une part garantie minimale de 10 %, ce qui signifie que même si tout le monde ne mise pas ybBTC, ils ne peuvent recevoir que 45 % du revenu total initial, tandis que veYB lui-même peut recevoir 5 % du revenu total.

Lerésultat magique est que même si les utilisateurs ne stament pas ybBTC à YB, ils ne peuvent obtenir que 45 % des frais de traitement, s’ils choisissent de miser ybBTC, ils peuvent obtenir YB Token, mais s’ils veulent renoncer aux frais de gestion, alors ils peuvent continuer à miser YB pour veYB, et ils peuvent obtenir les frais de gestion.

Légende de l’image : partage des revenus de ybBTC et veYB

Source de l’image : @yieldbasis

Les pertes impayées ne disparaîtront jamais, elles ne feront que se transférer.

Vous pensez que vous pouvez utiliser l’équivalent de 500U BTC pour exercer 1000U d’effet de tenue de marché, mais YB ne dit pas que tous les revenus de tenue de marché vous seront donnés, et après avoir misé veYB, désengagez deux fois, veYB->YB, ybBTC->wBTC pour récupérer les fonds et les revenus d’origine.

Mais si vous voulez obtenir l’intégralité des droits de vote de veYB, c’est-à-dire le mécanisme de corruption, alors félicitations, vous avez obtenu une période de blocage de quatre ans, sinon les droits de vote et les revenus diminueront progressivement avec la période de jalonnement, donc la question de savoir si le revenu de l’emprisonnement pendant quatre ans et de l’abandon de la liquidité BTC pour obtenir YB en vaut la peine dépend de considérations personnelles.

Comme mentionné précédemment, la perte gratuite est une sorte de perte comptable, tant que la liquidité n’est pas retirée, il s’agit d’une perte flottante, et maintenant le plan d’élimination de YB est essentiellement un « revenu comptable », vous donnant un bénéfice flottant qui ancre le revenu que vous détenez, puis cultive votre propre système économique.

Vous voulez tirer parti de 1000U de revenus de frais avec 500U, et YB veut « verrouiller » votre BTC et vous vendre votre YB.

Lanégociation multipartite embrasse le volant de la croissance

À l’ère des grands revenus, vous viendrez si vous avez un rêve.

Sur la base de Curve, l’utilisation de crvUSD $CRV donnera du pouvoir, mais elle ouvrira également un nouveau protocole de base de rendement et un $YB de jetons, de sorte que YB peut-il maintenir et augmenter sa valeur dans quatre ans ? J’ai peur....

En plus de l’économie complexe de la base de rendement, l’accent est mis sur la trajectoire du crvUSD vers l’expansion du marché.

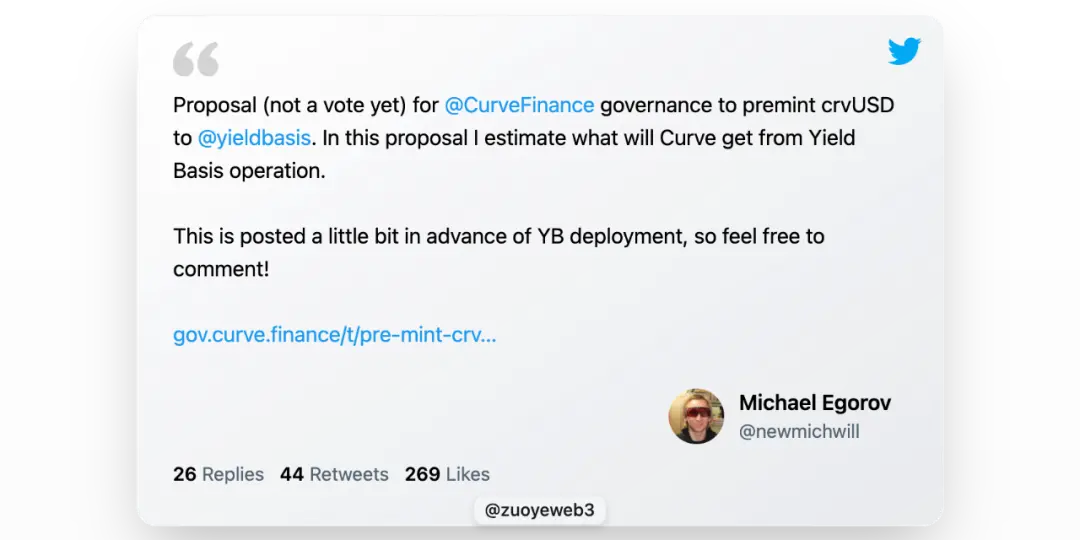

Llama Lend fait essentiellement partie de Curve, mais le fondateur de Curve a en fait proposé d’émettre 60 millions de dollars supplémentaires en crvUSD pour fournir la liquidité initiale de YB, ce qui est un peu audacieux.

YB offrira des avantages aux détenteurs de Curve et de $veCRV comme prévu, mais l’essentiel est le prix et l’appréciation du jeton YB.

Sans parler d’un autre événement de réapprovisionnement, qui affecte la courbe elle-même.

Par conséquent, cet article n’analyse pas le lien entre les tokens et le plan de partage des bénéfices entre YB et Curve, $CRV que la leçon n’est pas loin, $YB est destinée à être sans valeur, et gaspiller des octets n’a aucun sens.

Cependant, pour la défense de son émission supplémentaire, nous pouvons avoir un aperçu de l’idée fantaisiste de Michael, le BTC déposé par les utilisateurs « augmentera » le montant équivalent de crvUSD, l’avantage est d’augmenter l’offre de crvUSD, et chaque crvUSD sera mis dans le pool pour gagner des frais, ce qui est un scénario de transaction réel.

Mais en substance, cette partie de la réserve crvUSD est équivalente plutôt qu’excessive, si le ratio de réserve ne peut pas être augmenté, alors l’augmentation de l’effet de gain d’argent crvUSD est également un moyen, rappelez-vous le rendement relatif des fonds ?

Selon la vision de Michael, le crvUSD prêté entrera efficacement en synergie avec les pools de trading existants, tels que wBTC/crvUSD seront liés au crvUSD/USDC pour promouvoir le volume de trading du premier et augmenter le volume de trading du second.

Les frais de traitement de la paire de trading crvUSD/USDC seront distribués à 50 % aux détenteurs de $veCRV et les 50 % restants aux LP.

Onpeut dire qu’il s’agit d’une hypothèse très dangereuse, le crvUSD prêté par Llama Lend à YB mentionné ci-dessus est exclusivement destiné à l’utilisation d’un seul pool, mais les pools tels que crvUSD/USDC ne sont pas admis, et le crvUSD à l’heure actuelle est essentiellement des réserves insuffisantes Écologie.

Il est important de noter que le crvUSD et YB sont liés, que 50 % de la nouvelle liquidité doit entrer dans l’écosystème YB et que le crvUSD utilisé par YB est isolé, mais il n’y a pas d’isolation pour l’utilisation, ce qui est le plus grand point d’orage potentiel.

Légende de l’image : Plan de participation aux bénéfices de la courbe

Source de l’image : @newmichwill

Le plan de Michael est de soudoyer le pool de stablecoins avec 25 % de l’émission de YB Token pour maintenir la profondeur, ce qui est proche du niveau d’une blague, la sécurité des actifs : BTC>crvUSD> CRV>YB, quand la crise arrive, YB ne peut même pas se protéger, alors que peut-il protéger ?

L’émission de YB est le produit du partage des frais de la paire de trading crvUSD/BTC, rappelez-vous, il en va de même pour Luna-UST, UST est l’équivalent de Luna en train de brûler, et les deux dépendent l’un de l’autre, tout comme YB Token

crvUSD.

Selon les calculs de Michael, sur la base du volume de transactions BTC/USD et de la performance des prix au cours des six dernières années, il a calculé qu’il peut garantir un TAEG de 20 %, et peut également atteindre un rendement de 10 % dans un marché baissier, et le sommet du marché haussier en 2021 peut atteindre 60 %.

Parce que la quantité de données est trop importante, je n’ai pas backtesté les données pour vérifier sa capacité de calcul, mais n’oubliez pas, UST a également garanti un rendement de 20 %, et le modèle Anchor + Abracadabra fonctionne également depuis assez longtemps.

Au moins, UST a frénétiquement acheté BTC comme réserve avant l’effondrement, et YB a directement basé BTC comme réserve à effet de levier, ce qui peut être considéré comme une énorme amélioration.

L’oubli est synonyme de trahison.

En commençant par Ethena, les projets on-chain ont commencé à rechercher des rendements réels, et pas seulement à regarder le taux de rêve du marché.

Ethena utilise le CEX pour couvrir l’ETH afin de capturer le rendement, distribue les revenus par le biais du sUSDe et utilise $ENA stratégie de trésorerie pour maintenir la confiance des grands investisseurs et des institutions.

YB veut trouver de vrais revenus de trading, il n’y a pas de problème en soi, mais l’arbitrage et le prêt sont différents, la transaction est plus instantanée, chaque crvUSD est une responsabilité commune de YB et Curve, et la garantie elle-même est également empruntée aux utilisateurs, et ses propres fonds sont très proches de zéro.

L’émission actuelle de crvUSD est petite, et il n’est pas difficile de maintenir un volant d’inertie de croissance et un rendement de 20 % au début, mais une fois que l’échelle s’étendra, la croissance des prix YB, les mouvements des prix BTC et la capacité de capture de valeur de crvUSD provoqueront tous une pression de vente importante.

Le dollar américain est une monnaie non ancrée, et le crvUSD arrive bientôt.

Cependant, le risque imbriqué de la DeFi a été intégré dans le risque systémique global de la chaîne, donc si c’est un risque pour tout le monde, ce n’est pas un risque, mais ceux qui ne participent pas partageront passivement la perte du crash.

Conclusion

LeLamonde donnera à une personne une chance de briller, et elle est un héros si elle peut la saisir.

base de rendement de la finance traditionnelle est le rendement des obligations du Trésor américain, la base de rendement sur la chaîne sera-t-elle BTC/crvUSD ?

La logique YB peut être établie si les transactions on-chain sont suffisamment importantes, en particulier l’énorme volume de transactions de Curve lui-même, dans ce cas, il est logique d’éliminer les pertes non compensées, qui peuvent être analogisées :

-

• La production d’énergie est égale à la consommation d’électricité, il n’y a pas d’électricité statique, qui est immédiatement émise -

• Le volume des transactions est égal à la capitalisation boursière, et chaque jeton est en circulation, achetant et vendant

Ce n’est que dans un trading continu et suffisant que le prix du BTC peut être découvert, et que la logique de valeur du crvUSD peut être fermée, et que l’émission supplémentaire de BTC prêtant et profitant des transactions BTC peut avoir confiance dans la hausse à long terme du BTC.

Depuis l’explosion financière de 2008, tant que l’humanité ne veut pas redémarrer l’ordre mondial sous la forme d’une révolution ou d’une guerre nucléaire, la tendance générale du BTC augmentera, non pas parce qu’il y a plus de consensus sur la valeur du BTC, mais en raison de la confiance dans l’inflation du dollar américain et de toutes les monnaies fiduciaires.

Cependant, j’ai une confiance modérée dans la force technique de l’équipe Curve, et je suis profondément sceptique quant à leur niveau moral après ReSupply, mais il est difficile pour les autres équipes d’oser essayer dans cette direction.

L’UST a frénétiquement acheté des BTC à la veille de sa disparition, les a échangés contre des USDC pendant les fluctuations des réserves de l’USDe, et Sky a adopté les bons du Trésor comme un fou.