Continuarea conspirației, noua paradigmă a randamentului pentru monedele stabile

Autor: Zuo Ye Crooked Neck Mountain

Drumul către expansiunea tranzacționării stablecoin dincolo de Ethena

Bine ați venit la @YBSBarker, un ghid al veniturilor din era expansiunii creditului stablecoin.

După prăbușirea Luna-UST, monedele stabile și-au luat rămas bun complet de la era stabilității, iar mecanismul CDP (DAI, GHO, CRVUSD) A DEVENIT CÂNDVA SPERANȚA ÎNTREGULUI SAT, DAR ÎN CELE DIN URMĂ, Ethena și reprezentanții săi au fost cei care au ieșit din asediul sub încercuirea USDT/USDC, care nu numai că a evitat problema ineficienței capitalului cauzată de over-staking, dar a deschis și piața DeFi cu caracteristici de venit nativ.

Pe de altă parte, după ce s-a bazat pe tranzacționarea cu monede stabile pentru a deschide piața DEX, seria a intrat treptat pe piața de creditare Llama Lend și pe piața monedelor stabile crvUSD, dar în lumina sistemului Aave, emiterea de crvUSD a oscilat în jurul valorii de 100 de milioane de dolari pentru o lungă perioadă de timp și, practic, poate fi folosită doar ca panou de fundal.

Cu toate acestea, după lansarea volantului Ethena/Aave/Pendle, noul proiect Yield Basis dorește, de asemenea, să obțină o cotă din piața stablecoin, începând cu împrumuturi cu efect de levier revolving, dar de data aceasta este o tranzacție, sperând să folosească tranzacționarea pentru a șterge boala cronică a AMM DEX - pierderea impermanentă (IL).

Unilateralismul elimină pierderile gratuite

este cea mai recentă capodoperă, acum BTC-ul tău este al meu, ia-ți YB-ul și stai de pază.

Yield Basis reprezintă Renașterea, iar într-un proiect, puteți vedea minerit de lichiditate, pre-minerit, War, staking, veToken, LP Token și împrumuturi revolving, despre care se poate spune că este punctul culminant al dezvoltării DeFi.

Fondatorul, Michael Egorov, a fost unul dintre primii beneficiari ai dezvoltării DEX-urilor, îmbunătățind algoritmul clasic AMM al Uniswap x*y=k, lansând succesiv algoritmi stableswap și cryptoswap pentru a susține mai multe "tranzacții cu monede stabile" și algoritmi mai eficienți de uz general.

Tranzacțiile cu stablecoin la scară largă au stabilit piața de "creditare" a pentru primele stablecoin-uri, cum ar fi USDC/USDT/DAI, iar a devenit, de asemenea, cea mai importantă infrastructură de stablecoin on-chain în era pre-Pendle și chiar prăbușirea UST a rezultat direct din momentul de retragere a lichidității.

În ceea ce privește tokenomics, modelul veToken și mecanismul ulterior de "mită" Convex au făcut din veCRV un activ real dintr-o singură lovitură, dar după perioada de blocare de patru ani, majoritatea deținătorilor de $CRV suferă și nu sunt suficient pentru a fi umani.

După ascensiunea lui Pendle și Ethena, poziția de piață a sistemului nu este garantată, iar nucleul este că, pentru USDe, acoperirea provine din contractele CEX, devierea folosește sUSDe pentru a capta randamente, iar importanța tranzacționării cu monede stabile în sine nu mai este importantă.

Contraatacul seriei a venit mai întâi de la Resupply, care a fost lansat în 2024 cu cei doi giganți antici Convex și Yearn Fi, iar apoi, în mod neașteptat, seria a eșuat la prima sa încercare.

Accident de reaprovizionare, deși nu este un proiect oficial, dar dacă nu ripostează, va fi dificil să cumperi un bilet către viitor în noua eră a stablecoins.

Yield Basis nu vizează stablecoins sau piața de creditare, ci problema pierderilor gratuite în AMM DEX-uri, ci mai întâi afirmă că scopul real al Yield Basis nu a fost niciodată eliminarea pierderilor gratuite, ci promovarea creșterii emisiunii de crvUSD.

De exemplu, în perechea de tranzacționare BTC/crvUSD, LP-urile trebuie să furnizeze 1 BTC și 1 crvUSD (presupunând 1 BTC = 1 USD), moment în care valoarea totală a LP-urilor este de 2 USD.

În mod corespunzător, prețul p de 1 BTC poate fi exprimat și ca y/x, suntem de acord cu p=y/x, în acest moment, dacă prețul BTC se schimbă, cum ar fi o creștere de 100% la 2 USD, va apărea o situație de arbitraj:

Pool A: Arbitrajul va folosi 1 USD pentru a cumpăra 1 BTC, moment în care LP-ul trebuie să vândă BTC pentru a obține 2 USD

Pool B: Vindeți în pool B cu o valoare de 2 USD, iar arbitrajul va obține un profit net de 2-1= Dacă

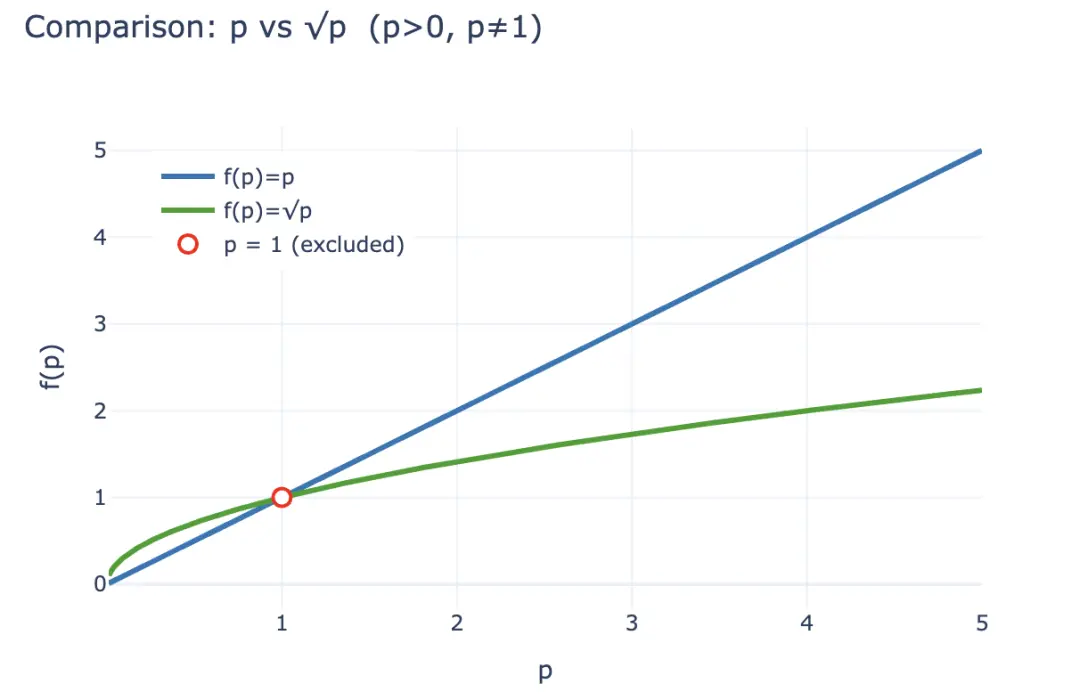

doriți să cuantificați această pierdere, puteți calcula mai întâi valoarea LP LP după ce are loc arbitrajul LP(p) = 2√p (x,y este, de asemenea, exprimat ca p), dar dacă LP deține pur și simplu 1 BTC și 1 crvUSD, se consideră că nu există nicio pierdere, care poate fi exprimată ca LP~hold~(p)= p +1.

În funcție de inegalitate, în cazul p>0 și nu 1, poți obține oricând 2√p < p + 1, iar veniturile obținute de arbitraje provin în esență din pierderea LP-urilor, astfel încât stimulate de interesele economice, LP-urile tind să retragă lichidități și să dețină criptomonede, iar protocoalele AMM trebuie să păstreze LP-urile prin împărțirea comisioanelor mai mari și stimularea tokenurilor, care este și motivul fundamental pentru care CEX-urile își pot menține avantajele față de DEX în domeniul spot.

Legenda imaginii: Pierdere gratuită

Sursa imaginii: @yieldbasis

Din perspectiva întregului sistem economic on-chain, pierderile necompensate pot fi considerate o "așteptare", iar LP-urile nu mai pot solicita veniturile din deținere dacă aleg să furnizeze lichidități.

Yield Basis nu crede așa, nu elimină pierderea așteptată a LP-urilor prin îmbunătățirea lichidității și creșterea proporției comisioanelor, ci pornesc de la "eficiența formării pieței", așa cum am menționat mai sus, în comparație cu deținerea p+1, LP√p 2p nu poate niciodată să depășească, dar din perspectiva raportului de producție al investiției de 1 USD, investiția inițială este de 2√p, prețul curent este de 2 p, iar "randamentul" pe dolar este de 2√p/2 = √p, vă amintiți p este prețul de 1 BTC? Deci, dacă pur și simplu păstrați, atunci p este rentabilitatea activelor.

Presupunând o investiție inițială de 2 USD, apoi, după o creștere de 100%, câștigurile LP se modifică după cum urmează:

-

• Valoare adăugată absolută: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (arbitrajei iau diferența -

). • Randament relativ: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Baza randamentului Din perspectiva randamentului activelor, lăsați √p să devină p pentru a asigura comisioanele LP păstrând în același timp veniturile din deținere, acest lucru este foarte simplu, √ p², din punct de vedere financiar, este necesar să aveți un efect de levier de 2x și trebuie să fie un efect de levier fix de 2x, prea mare sau prea mic, va provoca prăbușirea sistemului economic.

Legendă: Comparație de scalare a valorii LP a p și √

Sursa imaginii: @zuoyeweb3

Adică, lăsați 1 BTC să-și exercite de două ori propria eficiență de formare a pieței și, în mod natural, nu există o împărțire corespunzătoare a profitului din taxa de participare crvUSD, iar BTC are doar propria sa comparație a ratei de participare, adică se transformă de la √ p la p el însuși.

Credeți sau nu, oricum, în februarie, Yield Basis a anunțat oficial o finanțare de 5 milioane de dolari, indicând că există o scrisoare de capital de risc.

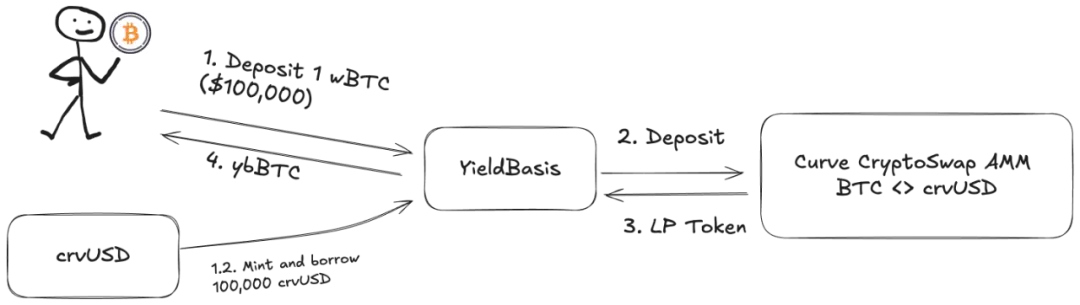

dar! Lichiditatea LP adăugată trebuie să fie perechea de tranzacționare BTC/crvUSD corespunzătoare, iar pool-ul este plin de BTC și nu poate rula, Llama Lend și crvUSD profită de tendință și lansează un mecanism de împrumut dublu:

-

1. Depozitele utilizatorilor (cbBTC/tBTC/wBTC) 500 BTC, iar YB (Yield Basis) folosește 500 BTC pentru a împrumuta echivalentul a 500 crvUSD -

2. YB depune 500BTC/500 crvUSD în fondul de tranzacționare BTC/crvUSD corespunzător și îl emite ca $ybBTC reprezentând cota -

3. YB folosește acțiuni LP în valoare de 1000U ca garanție și apoi merge la Llama Lend pentru a împrumuta 500 crvUSD prin mecanismul CDP și a rambursa împrumutul echivalent inițial -

4. Utilizatorul primește ybBTC reprezentând 1000U, Llama Lend primește 1000U de garanție și elimină primul împrumut echivalent, iar pool-ul primește lichiditate de 500BTC/500 crvUSD

În cele din urmă, 500 BTC și-au "eliminat" propriul împrumut și au primit 1000 U din acțiuni LP, iar efectul de levier de 2x a fost atins. Cu toate acestea, vă rugăm să rețineți că împrumutul echivalent este împrumutat de YB și acționează ca cel mai important intermediar, în esență YB își asumă cota de împrumut rămasă de 500U de la Llama Lend, astfel încât taxa de manipulare a YB trebuie, de asemenea, să fie împărțită.

Dacă utilizatorii cred că 500U de BTC pot genera 1000U de profituri din taxe, atunci este corect, dar este puțin nepoliticos să crezi că totul este dat pentru ei înșiși.

Să calculăm venitul inițial:

unde 2x Fee înseamnă că utilizatorii pot genera un profit de 1000 U investind BTC echivalent cu 500U, Borrow_APR reprezintă taxa de Llama_Lend și Rebalance_Fee reprezintă taxa pentru arbitraje pentru a menține un efect de levier de 2x.

Acum există vești bune și vești proaste:

-

• Vești bune: Toate veniturile din împrumuturi ale Llama Lend se întorc la fondul, ceea ce este echivalent cu o creștere pasivă a câștigurilor LP -

• Vești proaste: Comisioanele fondului sunt fixate cu 50% în fondul propriu-zis, adică atât LP, cât și YB trebuie să împartă restul de 50% din comisioane

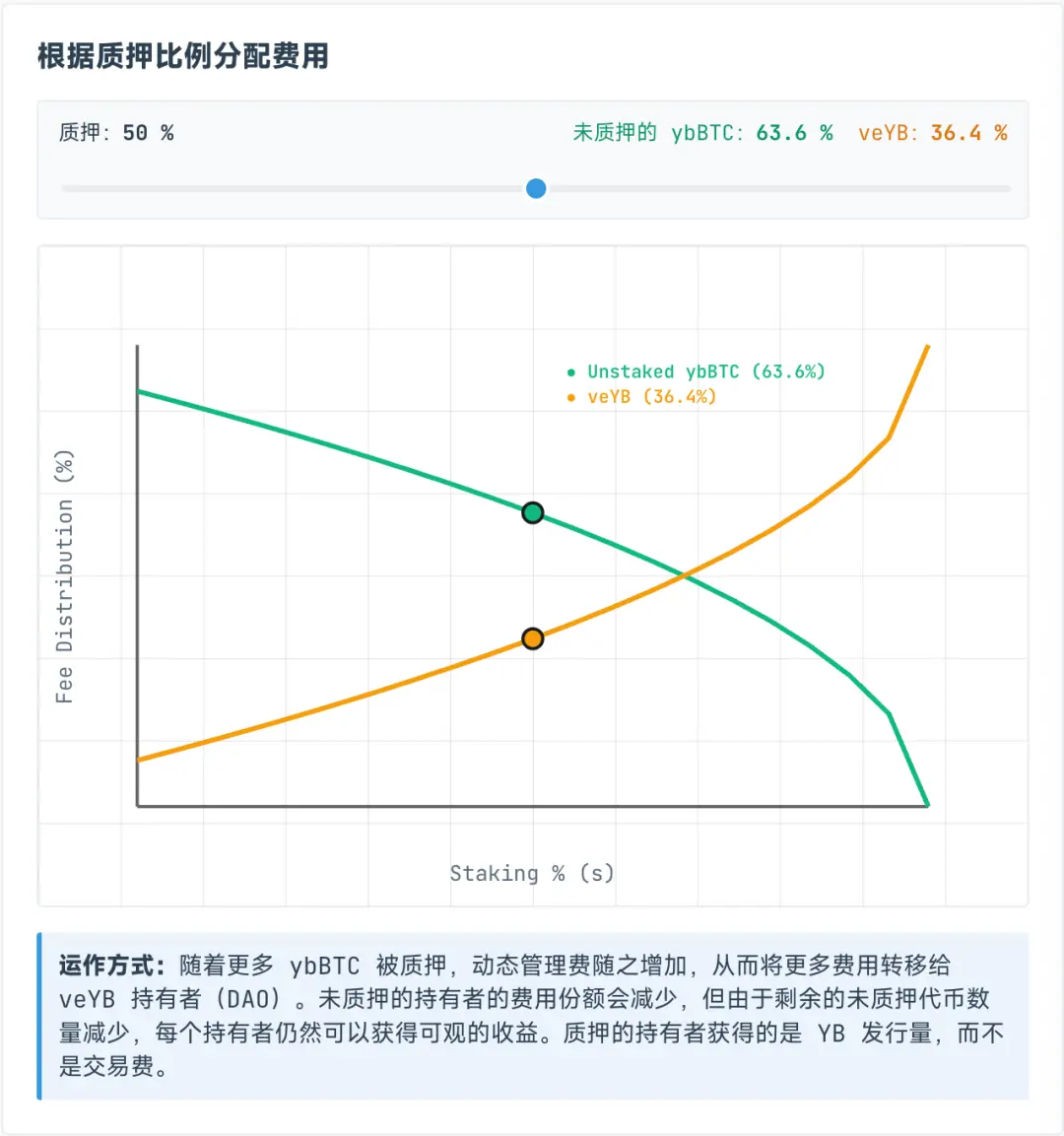

Cu toate acestea, comisioanele alocate veYB sunt dinamice și sunt de fapt împărțite dinamic între deținătorii de ybBTC și veYB, veYB fixând o cotă garantată minimă de 10%, ceea ce înseamnă că, chiar dacă toată lumea nu mizează ybBTC, poate primi doar 45% din venitul total inițial, în timp ce veYB în sine poate primi 5% din venitul total.

Rezultatul magic este că, chiar dacă utilizatorii nu mizează ybBTC la YB, pot obține doar 45% din taxa de manipulare, dacă aleg să mizeze ybBTC, pot obține YB Token, dar dacă doresc să renunțe la taxa de manipulare, atunci pot continua să mizeze YB pentru veYB și pot obține taxa de manipulare.

Legenda imaginii: ybBTC și veYB revenue share

Sursa imaginii: @yieldbasis

Pierderile neplătite nu vor dispărea niciodată, ci doar se vor transfera.

Crezi că poți folosi BTC echivalent cu 500U pentru a exercita 1000U de efect de formare a pieței, dar YB nu spune că îți vor fi date toate veniturile de creare a pieței, iar după ce mizezi veYB, anulează miza de două ori, veYB->YB, ybBTC->wBTC pentru a recupera fondurile și veniturile inițiale.

Dar dacă doriți să obțineți drepturile de vot depline ale veYB, adică mecanismul de mită, atunci felicitări, ați obținut o perioadă de blocare de patru ani, altfel drepturile de vot și veniturile vor scădea treptat odată cu perioada de staking, așa că dacă venitul din blocarea timp de patru ani și renunțarea la lichiditatea BTC pentru a obține YB merită depinde de considerente personale.

După cum am menționat mai devreme, pierderea gratuită este un fel de pierdere contabilă, atâta timp cât lichiditatea nu este retrasă, este o pierdere flotantă, iar acum planul de eliminare al YB este în esență "venit contabil", oferindu-vă un profit flotant care ancorează venitul pe care îl dețineți și apoi vă cultivă propriul sistem economic.

Doriți să profitați de 1000U din venituri din comisioane cu 500U, iar YB vrea să vă "blocheze" BTC-ul și să vă vândă YB-ul.

Negocierea multipartită îmbrățișează volantul de creștere

În era veniturilor mari, vei veni dacă ai un vis.

Pe baza, utilizarea crvUSD va împuternici $CRV, dar va deschide și un nou protocol Yield Basis și $YB token, așa că poate YB să-și mențină și să-și crească valoarea în patru ani? Mi-e teamă...

Pe lângă economia complexă a Yield Basis, accentul este pus pe calea crvUSD către expansiunea pieței.

Llama Lend face parte din, dar fondatorul a propus de fapt să emită încă 60 de milioane de dolari în crvUSD pentru a furniza lichiditatea inițială a YB, ceea ce este puțin îndrăzneț.

YB va oferi beneficii deținătorilor de și $veCRV, așa cum a fost planificat, dar nucleul este prețul și aprecierea YB Token.

Ca să nu mai vorbim de un alt eveniment ReSupply, care afectează curba în sine.

Prin urmare, acest articol nu analizează legătura de tokenuri și planul de împărțire a profitului dintre YB și, $CRV că lecția nu este departe, $YB este destinată să fie lipsită de valoare, iar risipa de octeți este lipsită de sens.

Cu toate acestea, în apărarea emisiunii sale suplimentare, putem arunca o privire asupra ideii capricioase a lui Michael, BTC depus de utilizatori va "crește" cantitatea echivalentă de crvUSD, avantajul este de a crește oferta de crvUSD și fiecare crvUSD va fi pus în pool pentru a câștiga comisioane, ceea ce este un scenariu real de tranzacție.

Dar, în esență, această parte a rezervei crvUSD este mai degrabă echivalentă decât excesivă, dacă rata rezervelor nu poate fi mărită, atunci creșterea efectului de câștigare a banilor crvUSD este, de asemenea, o cale, vă amintiți rentabilitatea relativă a fondurilor?

Conform viziunii lui Michael, crvUSD împrumutat se va sinergiza eficient cu fondurile de tranzacționare existente, cum ar fi wBTC/crvUSD va fi legat de crvUSD/USDC pentru a promova volumul de tranzacționare al primului și pentru a crește volumul de tranzacționare al celui de-al doilea.

Taxa de procesare a perechii de tranzacționare crvUSD/USDC va fi distribuită în proporție de 50% deținătorilor de $veCRV și restul de 50% LP-urilor. Se

poate spune că aceasta este o presupunere foarte periculoasă, crvUSD împrumutat de Llama Lend către YB menționat mai sus este exclusiv pentru utilizarea unui singur pool, dar pool-uri precum crvUSD/USDC nu sunt admise, iar crvUSD în acest moment este în esență rezerve insuficiente Ecologie.

Este important de reținut că crvUSD și YB sunt legate, 50% din noua lichiditate trebuie să intre în ecosistemul YB, iar crvUSD folosit de YB este izolat, dar nu există izolare pentru utilizare, care este cel mai mare punct potențial de furtună.

Legenda imaginii: Planul de împărțire a profitului

Sursa imaginii: @newmichwill

Planul lui Michael este de a mitui fondul de monede stabile cu 25% din emiterea YB Token pentru a menține profunzimea, ceea ce este aproape de nivelul unei glume, securitatea activelor: BTC>crvUSD> CRV>YB, când vine criza, YB nici măcar nu se poate proteja, deci ce poate proteja?

Emisiunea proprie a YB este produsul partajării comisioanelor perechii de tranzacționare crvUSD/BTC, reamintim, același lucru este valabil și pentru Luna-UST, UST este monetăria echivalentă a arderii Luna, iar cele două se bazează unul pe celălalt, la fel ca și YB Token

crvUSD.

De asemenea, poate fi mai degrabă ca, conform calculelor lui Michael, pe baza volumului de tranzacționare BTC/USD și a performanței prețurilor din ultimii șase ani, el a calculat că poate garanta un DAE de 20% și poate obține, de asemenea, un randament de 10% într-o piață bear, iar maximul pieței bull în 2021 poate ajunge la 60%.

Deoarece cantitatea de date este prea mare, nu am testat datele pentru a-i verifica capacitatea de calcul, dar nu uitați, UST a garantat, de asemenea, un randament de 20%, iar modelul Anchor + Abracadabra rulează, de asemenea, de destul de mult timp.

Cel puțin, UST a cumpărat frenetic BTC ca rezervă înainte de prăbușire, iar YB a bazat direct BTC ca rezervă cu efect de levier, ceea ce poate fi considerat o îmbunătățire uriașă.

Uitarea este egală cu trădarea.

Începând cu Ethena, proiectele on-chain au început să caute randamente reale, nu doar să se uite la rata de vis a pieței.

Ethena folosește CEX pentru a acoperi ETH pentru captarea randamentului, distribuie veniturile prin sUSDe și folosește strategia $ENA trezorerie pentru a menține încrederea marilor investitori și instituții.

YB vrea să găsească venituri reale din tranzacționare, nu există nicio problemă în sine, dar arbitrajul și împrumutul sunt diferite, tranzacția este mai instantanee, fiecare crvUSD este o datorie comună a YB și, iar garanția în sine este, de asemenea, împrumutată de la utilizatori, iar fondurile proprii sunt foarte aproape de zero.

Emisiunea actuală de crvUSD este mică și nu este dificil să menții un volant de creștere și un randament de 20% în stadiul incipient, dar odată ce scara se extinde, creșterea prețului YB, mișcările prețului BTC și capacitatea de captare a valorii crvUSD vor provoca o presiune semnificativă de vânzare.

Dolarul american este o monedă neancorată, iar crvUSD va veni în curând.

Cu toate acestea, riscul imbricat al DeFi a fost inclus în riscul sistemic general al lanțului, așa că dacă este un risc pentru toată lumea, nu este un risc, dar cei care nu participă vor împărtăși pasiv pierderea prăbușirii.

Concluzie

Lumea va oferi unei persoane șansa de a străluci și este un erou dacă o poate înțelege.

Baza de randament a finanțelor tradiționale este randamentul obligațiunilor de trezorerie ale SUA, baza de randament a lanțului va fi BTC/crvUSD?

Logica YB poate fi stabilită dacă tranzacțiile on-chain sunt suficient de mari, în special volumul uriaș de tranzacții al în sine, în acest caz, are sens să eliminăm pierderile necompensate, care pot fi analogizate:

-

• Generarea de energie este egală cu consumul de energie electrică, nu există "electricitate" statică, care este emisă imediat -

• Volumul de tranzacționare este egal cu capitalizarea de piață și fiecare token este în circulație, cumpărare și vânzare

Numai în tranzacționare continuă și suficientă poate fi descoperit prețul BTC, iar logica valorică a crvUSD poate fi închisă, iar emisiunea suplimentară de împrumuturi BTC și profitul din tranzacțiile BTC pot avea încredere în creșterea pe termen lung a BTC.

De la explozia financiară din '08, atâta timp cât omenirea nu vrea să repornească ordinea mondială sub formă de revoluție sau război nuclear, tendința generală a BTC va crește, nu pentru că există mai mult consens asupra valorii BTC, ci din cauza încrederii în inflația dolarului american și a tuturor monedelor fiduciare.

Cu toate acestea, am o încredere moderată în puterea tehnică a echipei și sunt profund sceptic cu privire la nivelul lor moral după ReSupply, dar este dificil pentru alte echipe să îndrăznească să încerce în această direcție.

UST a cumpărat frenetic BTC în ajunul dispariției sale, schimbat cu USDC în timpul fluctuațiilor rezervelor USDe, iar Sky a îmbrățișat obligațiunile de trezorerie ca un nebun.