Oppfølgeren til Curve-konspirasjonen, det nye paradigmet for avkastningsavkastning for stablecoins

Forfatter: Zuo Ye Crooked Neck Mountain

Veien til Stablecoin Trading Expansion Beyond Ethena

Velkommen til @YBSBarker, en guide til inntektene i epoken med stablecoin-kredittutvidelse.

Etter kollapsen av Luna-UST tok stablecoins fullstendig farvel med stabilitetens æra, og CDP-mekanismen (DAI, GHO, crvUSD) ble en gang håpet for hele landsbyen, men til slutt var det Ethena og dets representanter som brøt ut av beleiringen under omringingen av USDT/USDC, som ikke bare unngikk problemet med kapitalineffektivitet forårsaket av overinnsats, men også åpnet opp DeFi-markedet med innfødte inntektsegenskaper.

På den annen side, etter å ha vært avhengig av stablecoin-handel for å åpne DEX-markedet, gikk Curve-serien gradvis inn i utlånsmarkedet Llama Lend og stablecoin-markedet crvUSD, men i lys av Aave-systemet har utstedelsen av crvUSD svevet rundt 100 millioner dollar i lang tid, og den kan i utgangspunktet bare brukes som et bakgrunnsbrett.

Men etter lanseringen av Ethena/Aave/Pendle-svinghjulet, ønsker Curves nye prosjekt Yield Basis også å få en andel av stablecoin-markedet, og starter med revolverende belånte lån, men denne gangen er det en transaksjon, i håp om å bruke handel for å slette den kroniske sykdommen AMM DEX - upermanent tap (IL).

Unilateralisme eliminerer umotiverte tap

Curve er det siste mesterverket, nå er BTC min, ta din YB og stå vakt.

Yield Basis representerer renessansen, og i ett prosjekt kan du se likviditetsgruvedrift, pre-mining, Curve War, staking, veToken, LP Token og revolverende lån, som kan sies å være kulminasjonen av DeFi-utviklingen.

Curve-grunnlegger Michael Egorov var en tidlig mottaker av utviklingen av DEX-er, og forbedret Uniswaps klassiske AMM-algoritme på x*y=k, og lanserte suksessivt stableswap- og cryptoswap-algoritmer for å støtte flere "stablecoin-transaksjoner" og mer effektive generelle algoritmer.

Storskala stablecoin-transaksjoner har etablert Curves "utlånsmarked" for tidlige stablecoins som USDC/USDT/DAI, og Curve har også blitt den viktigste stablecoin-infrastrukturen på kjeden i pre-Pendle-æraen, og til og med kollapsen av UST stammet direkte fra Curve-likviditetsuttaket.

Når det gjelder tokenomikk, har veToken-modellen og den påfølgende "bestikkelses"-mekanismen Convex gjort veCRV til en reell ressurs i ett slag, men etter den fire år lange lock-up-perioden lider de fleste $CRV innehavere og ikke nok til å være humane.

Etter fremveksten av Pendle og Ethena er markedsposisjonen til Curve-systemet ikke garantert, og kjernen er at for USDe stammer sikring fra CEX-kontrakter, avledning bruker sUSDe for å fange avkastning, og viktigheten av stablecoin-handel i seg selv er ikke lenger viktig.

Motangrepet til Curve-serien kom først fra Resupply, som ble lansert i 2024 med de to eldgamle gigantene Convex og Yearn Fi, og så mislyktes Curve-serien uventet i sitt første forsøk.

Forsyningsulykke, selv om det ikke er et offisielt Curve-prosjekt, men hvis Curve ikke slår tilbake, vil det være vanskelig å kjøpe en billett til fremtiden i den nye æraen av stablecoins.

Yield Basis er ikke rettet mot stablecoins eller utlånsmarkedet, men mot problemet med frie tap i AMM DEX-er, men sier først at det virkelige formålet med Yield Basis aldri har vært å eliminere frie tap, men å fremme økningen i utstedelse av crvUSD.

For eksempel, i BTC/crvUSD-handelsparet, må LP-er gi 1 BTC og 1 crvUSD (forutsatt 1 BTC = 1 USD), og da er den totale verdien av LP-er 2 USD.

Tilsvarende kan prisen p på 1 BTC også uttrykkes som y/x, vi er enige om p=y/x, på dette tidspunktet, hvis prisen på BTC endres, for eksempel en 100% økning til $2, vil det oppstå en arbitrasjesituasjon:

Pool A: Arbitrageuren vil bruke $1 til å kjøpe 1 BTC, på hvilket tidspunkt LP må selge BTC for å få $2

Pool B: Selg i pool B med en verdi på $2, og arbitrageuren vil få en nettofortjeneste på 2-1= Hvis du

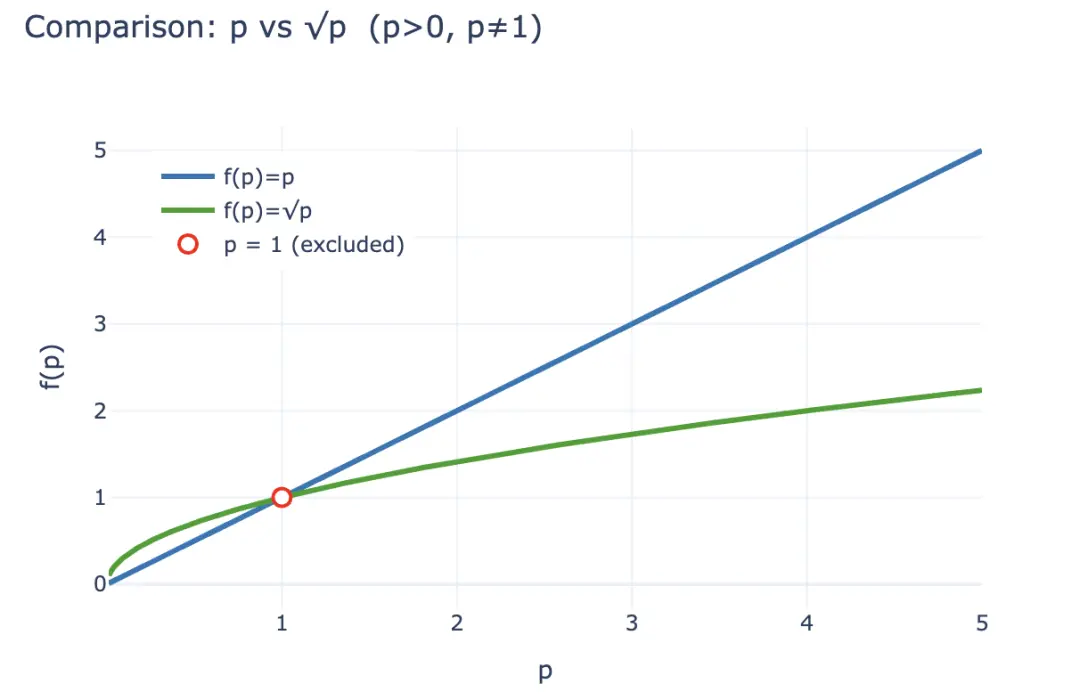

ønsker å kvantifisere dette tapet, kan du først beregne verdien av LP LP etter at arbitrasjen skjer LP(p) = 2√p (x,y er også uttrykt som p), men hvis LP bare har 1 BTC og 1 crvUSD, anses det at det ikke er noe tap, som kan uttrykkes som LP~hold~(p)= p +1.

I henhold til ulikheten, når det gjelder p>0 og ikke 1, kan du alltid få 2√p < p + 1, og inntekten oppnådd av arbitrageurs kommer i hovedsak fra tap av LP-er, så stimulert av økonomiske interesser, LP-er har en tendens til å ta ut likviditet og holde kryptovalutaer, og AMM-protokoller må beholde LP-er gjennom høyere gebyrdeling og token-stimulering, som også er den grunnleggende grunnen til at CEX-er kan opprettholde sine fordeler fremfor DEX-er i spotfeltet.

Bildetekst: Gratis tap

Bildekilde: @yieldbasis

Fra perspektivet til hele det økonomiske systemet på kjeden kan ukompenserte tap betraktes som en "forventning", og LP-er kan ikke lenger kreve inntekten fra å holde hvis de velger å gi likviditet.

Yield Basis tror ikke det, de eliminerer ikke det forventede tapet av LP-er ved å forbedre likviditeten og øke andelen gebyrer, men tar utgangspunkt i "market-making efficiency", som nevnt ovenfor, sammenlignet med å holde p+1, kan LPs 2√p aldri overgå, men fra perspektivet til produksjonsforholdet til $1 investering, er den opprinnelige investeringen $2√p, gjeldende pris er $2p, og "avkastningen" per dollar er 2√p/2 = √p, husker du p er prisen på 1 BTC? Så hvis du bare holder, så er p avkastningen på eiendeler.

Forutsatt en innledende investering på $2, og etter en økning på 100 %, endres LP-inntektene som følger:

-

• Absolutt merverdi: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (arbitrasjeurer tar differansen -

). • Relativ avkastning: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Avkastningsgrunnlag Fra perspektivet til aktivaavkastning, la √p bli p for å sikre LP-avgifter samtidig som du beholder beholdningsinntekten, dette er veldig enkelt, √ p², fra et finansielt synspunkt er det nødvendig å ha 2x innflytelse, og det må være en fast 2x innflytelse, for høy eller for lav, vil føre til at det økonomiske systemet kollapser.

Bildetekst: LP-verdi Skalering Sammenligning av p og √

Bildekilde: @zuoyeweb3

Det vil si, la 1 BTC utøve dobbelt så mye som sin egen markedsskapende effektivitet, og naturligvis er det ingen tilsvarende crvUSD deltakeravgift overskuddsdeling, og BTC har bare sin egen sammenligning av deltakelsesraten, det vil si at den forvandles fra √ p til p selv.

Tro det eller ei, uansett, i februar kunngjorde Yield Basis offisielt en finansiering på 5 millioner dollar, noe som indikerer at det var et VC-brev.

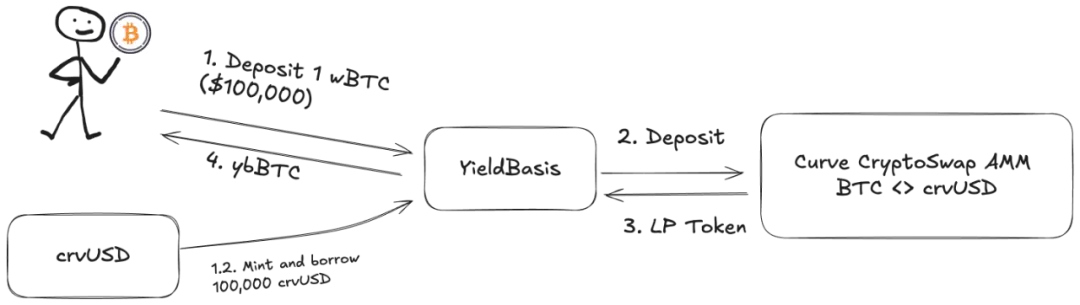

men! LP-likviditet som legges til må være det tilsvarende BTC/crvUSD-handelsparet, og poolen er full av BTC og kan ikke kjøre, Llama Lend og crvUSD utnytter trenden og lanserer en dobbel utlånsmekanisme:

-

1. Brukeren setter inn (cbBTC/tBTC/wBTC) 500 BTC, og YB (Yield Basis) bruker 500 BTC for å låne ut tilsvarende 500 crvUSD -

2. YB setter inn 500BTC/500 crvUSD i BTC/crvUSD-handelspoolen som tilsvarer Curve og preger den som en $ybBTC som representerer aksje -

3. YB bruker LP-aksjer til en verdi av 1000U som sikkerhet og går deretter til Llama Lend for å låne ut 500 crvUSD gjennom CDP-mekanismen og tilbakebetale det opprinnelige ekvivalente lånet -

4. Brukeren mottar ybBTC som representerer 1000U, Llama Lend får 1000U sikkerhet og eliminerer det første tilsvarende lånet, og Curve-poolen får 500BTC/500 crvUSD likviditet

Til slutt "eliminerte" 500 BTC sitt eget lån og mottok 1000 U LP-andel, og 2x innflytelseseffekten ble oppnådd. Vær imidlertid oppmerksom på at det tilsvarende lånet lånes ut av YB og fungerer som den mest kritiske mellommannen, i hovedsak overtar YB den resterende 500U låneandelen fra Llama Lend, så Curves håndteringsgebyr YB må også deles.

Hvis brukere tror at 500U BTC kan generere 1000U gebyrfortjeneste, så er det riktig, men det er litt frekt å tenke på at det hele er gitt til dem selv.

La oss beregne den opprinnelige inntekten:

der 2x gebyr betyr at brukere kan generere 1000 U gebyrfortjeneste ved å investere 500U ekvivalent BTC, Borrow_APR representerer Llama_Lend gebyr, og Rebalance_Fee representerer gebyret for arbitrasjer for å opprettholde 2x innflytelse.

Nå er det gode nyheter og dårlige nyheter:

-

• Gode nyheter: Alle Llama Lends låneinntekter går tilbake til Curve-poolen, som tilsvarer en passiv økning i LP-inntekter -

• Dårlige nyheter: Curve-poolens gebyrer er fastsatt 50 % til selve poolen, det vil si at både LP og YB må dele de resterende 50 % av gebyrene

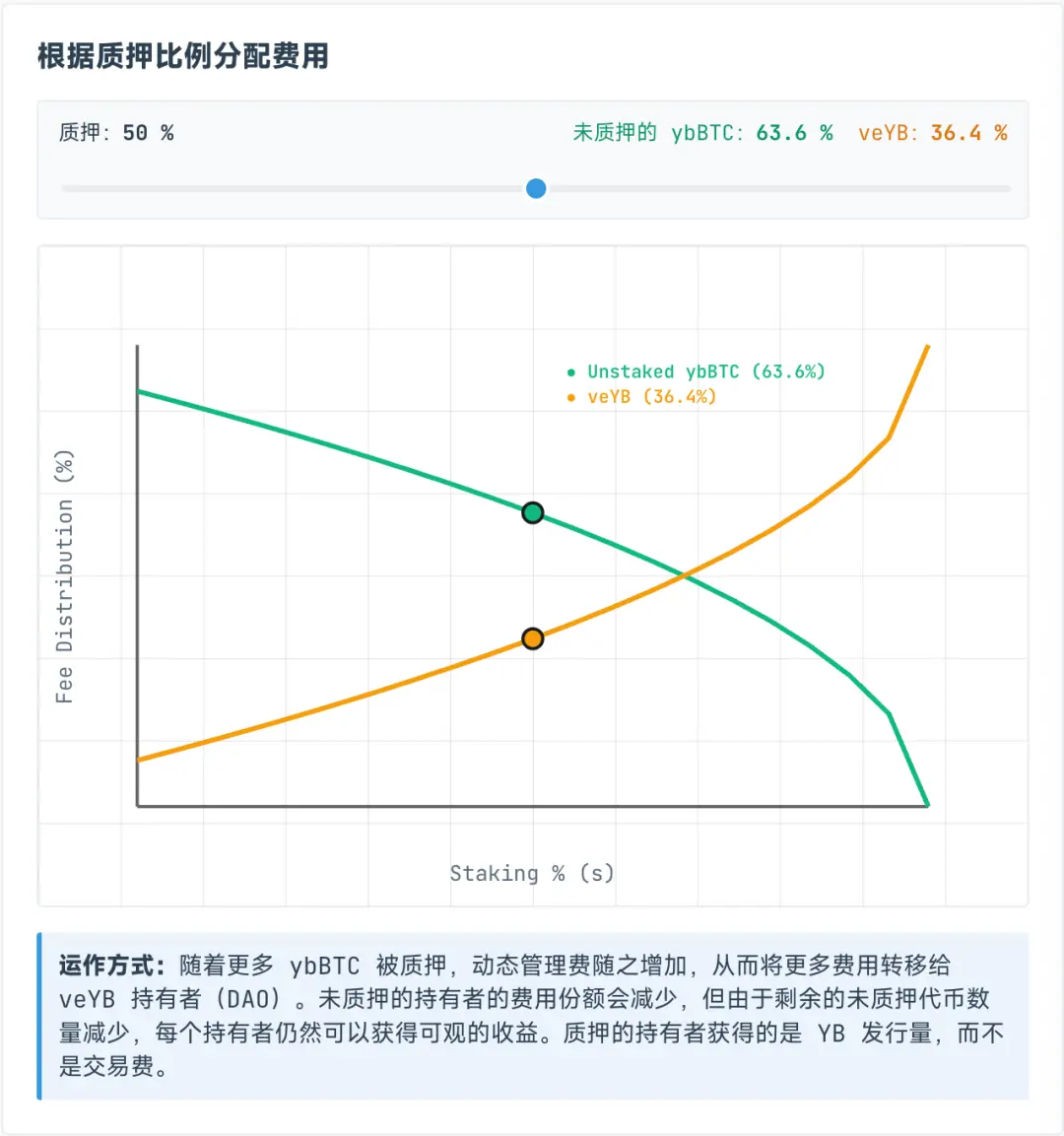

Imidlertid er gebyrene som er tildelt veYB dynamiske, og de er faktisk dynamisk delt mellom ybBTC- og veYB-innehavere, med veYB som fastsetter en minimum 10% garantert andel, noe som betyr at selv om alle ikke satser ybBTC, kan de bare motta 45% av den opprinnelige totale inntekten, mens veYB selv kan motta 5% av den totale inntekten. Det

magiske resultatet er at selv om brukere ikke satser ybBTC til YB, kan de bare få 45% av håndteringsgebyret, hvis de velger å satse ybBTC, kan de få YB Token, men hvis de ønsker å gi opp håndteringsgebyret, kan de fortsette å satse YB for veYB, og de kan få ekspedisjonsgebyret.

Bildetekst: ybBTC og veYB inntektsandel

Bildekilde: @yieldbasis

Ubetalte tap vil aldri forsvinne, de vil bare overføres.

Du tror du kan bruke 500U ekvivalent BTC for å utøve 1000U markedsskapende effekt, men YB sier ikke at alle markedsskapende inntekter vil bli gitt til deg, og etter at du har satset veYB, unstake to ganger, veYB->YB, ybBTC->wBTC for å få tilbake de opprinnelige midlene og inntektene.

Men hvis du ønsker å få full stemmerett til veYB, det vil si bestikkelsesmekanismen, så gratulerer, du har oppnådd en fireårig låseperiode, ellers vil stemmeretten og inntekten gradvis reduseres med innsatsperioden, så om inntekten fra å låse seg i fire år og gi opp BTC-likviditet for å få YB er verdt det, avhenger av personlige hensyn.

Som nevnt tidligere er umotivert tap et slags bokføringstap, så lenge likviditet ikke trekkes ut, er det et flytende tap, og nå er YBs elimineringsplan i hovedsak "regnskapsmessig inntekt", som gir deg et flytende overskudd som forankrer inntekten du har, og deretter dyrker ditt eget økonomiske system.

Du vil utnytte 1000U gebyrinntekt med 500U, og YB ønsker å "låse" BTC og selge YB til deg.

Flerpartsforhandlinger omfavner vekstsvinghjulet

I en tid med store inntekter kommer du hvis du har en drøm.

Basert på Curve vil bruk av crvUSD styrke $CRV, men det vil også åpne en ny Yield Basis-protokoll og token-$YB, så kan YB opprettholde og øke verdien om fire år? Jeg er redd....

I tillegg til den komplekse økonomien til Yield Basis, er fokuset på crvUSDs vei til markedsekspansjon.

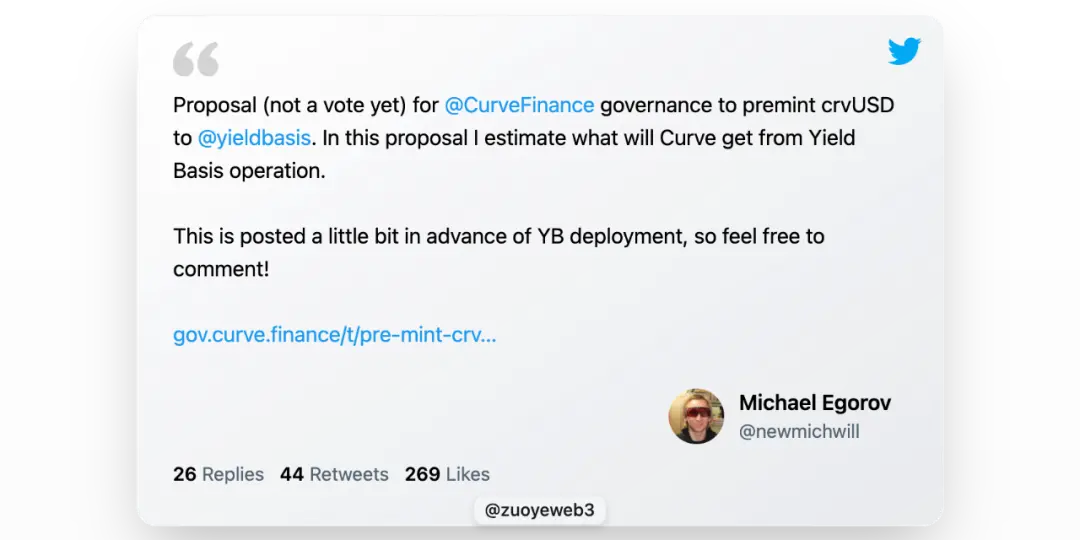

Llama Lend er i hovedsak en del av Curve, men grunnleggeren av Curve foreslo faktisk å utstede ytterligere 60 millioner dollar i crvUSD for å gi YBs opprinnelige likviditet, noe som er litt dristig.

YB vil gi fordeler til Curve- og $veCRV-innehavere som planlagt, men kjernen er prisingen og verdsettelsen av YB Token.

For ikke å nevne en annen ReSupply-hendelse, som påvirker selve kurven.

Derfor analyserer ikke denne artikkelen token-koblingen og overskuddsdelingsplanen mellom YB og Curve, $CRV at lærdommen ikke er langt unna, $YB er skjebnebestemt til å være verdiløs, og å kaste bort byte er meningsløst.

Imidlertid, til forsvar for hans tilleggsutstedelse, kan vi få et glimt av Michaels lunefulle idé, BTC deponert av brukere vil "øke" den tilsvarende mengden crvUSD, fordelen er å øke tilbudet av crvUSD, og hver crvUSD vil bli satt inn i bassenget for å tjene gebyrer, som er et reelt transaksjonsscenario.

Men i hovedsak er denne delen av crvUSD-reserven ekvivalent i stedet for overdreven, hvis reserveforholdet ikke kan økes, er det også en måte å øke crvUSD-pengeeffekten på, husker du den relative avkastningen på midlene?

I følge Michaels visjon vil den utlånte crvUSD effektivt synergisere med eksisterende handelspooler, for eksempel wBTC/crvUSD vil være knyttet til crvUSD/USDC for å fremme handelsvolumet til førstnevnte og øke handelsvolumet til sistnevnte.

Håndteringsgebyret for crvUSD/USDC-handelsparet vil bli distribuert 50 % til $veCRV innehavere og de resterende 50 % til LP-er. Det

kan sies at dette er en veldig farlig antakelse, crvUSD lånt ut av Llama Lend til YB nevnt ovenfor er utelukkende for bruk av en enkelt pool, men pooler som crvUSD/USDC er ikke tillatt, og crvUSD på dette tidspunktet er i hovedsak utilstrekkelige reserver Økologi.

Det er viktig å merke seg at crvUSD og YB er bundet, 50 % av den nye likviditeten må inn i YB-økosystemet, og crvUSD som brukes av YB er isolert, men det er ingen isolasjon for bruk, som er det største potensielle tordenværspunktet.

Bildetekst: Kurve overskuddsdelingsplan

Bildekilde: @newmichwill

Michaels plan er å bestikke stablecoin-poolen med 25 % av utstedelsen av YB Token for å opprettholde dybden, som er nær nivået til en vits, aktivasikkerhet: BTC>crvUSD> CRV>YB, når krisen kommer, kan YB ikke engang beskytte seg selv, så hva kan den beskytte?

YBs egen utstedelse er et produkt av gebyrdelingen av crvUSD/BTC-handelsparet, husk at det samme gjelder for Luna-UST, UST er den tilsvarende mynten til Luna-brenning, og de to er avhengige av hverandre, det samme er YB Token

crvUSD.

Det kan også være mer som, ifølge Michaels beregninger, basert på BTC/USD-handelsvolumet og prisutviklingen de siste seks årene, beregnet han at han kan garantere en APR på 20 %, og kan også oppnå en avkastning på 10 % i et bjørnemarked, og oksemarkedets høyde i 2021 kan nå 60 %.

Fordi datamengden er for stor, testet jeg ikke dataene for å verifisere beregningsevnen hans, men ikke glem at UST også har garantert 20 % avkastning, og Anchor + Abracadabra-modellen har også kjørt ganske lenge.

I det minste kjøpte UST febrilsk BTC som en reserve før kollapsen, og YB baserte BTC direkte som en belånt reserve, noe som kan betraktes som en enorm forbedring.

Å glemme er det samme som svik.

Fra og med Ethena begynte prosjekter på kjeden å se etter reell avkastning, ikke bare se på markedets drømmerate.

Ethena bruker CEX til å sikre ETH for avkastningsfangst, distribuerer inntekter gjennom sUSDe og bruker $ENA finansstrategi for å opprettholde tilliten til store investorer og institusjoner.

YB ønsker å finne reelle handelsinntekter, det er ikke noe problem i seg selv, men arbitrasje og utlån er forskjellige, transaksjonen er mer øyeblikkelig, hver crvUSD er en vanlig forpliktelse for YB og Curve, og selve sikkerheten er også lånt fra brukere, og egne midler er svært nær null.

Den nåværende utstedelsen av crvUSD er liten, og det er ikke vanskelig å opprettholde et vekstsvinghjul og en avkastning på 20 % i den tidlige fasen, men når skalaen utvides, vil YB-prisvekst, BTC-prisbevegelser og crvUSDs verdifangstevne alle forårsake betydelig salgspress.

Den amerikanske dollaren er en uforankret valuta, og crvUSD kommer snart.

Den nestede risikoen ved DeFi har imidlertid blitt priset inn i den samlede systemiske risikoen på kjeden, så hvis det er en risiko for alle, er det ikke en risiko, men de som ikke deltar vil passivt dele tapet av krasjet.

Konklusjon

Verden vil gi en person en sjanse til å skinne, og han er en helt hvis han kan forstå det.

Avkastningsgrunnlaget for tradisjonell finans er avkastningen på amerikanske statsobligasjoner, vil avkastningsgrunnlaget på kjeden være BTC/crvUSD?

YB-logikken kan etableres hvis transaksjonene på kjeden er store nok, spesielt det enorme transaksjonsvolumet til selve Curve, i dette tilfellet er det fornuftig å eliminere ukompenserte tap, som kan analogiseres:

-

• Kraftproduksjon er lik strømforbruk, det er ingen statisk "elektrisitet", som umiddelbart utstedes -

• Handelsvolum er lik markedsverdi, og hvert token er i omløp, kjøp og salg

Bare i kontinuerlig og tilstrekkelig handel kan prisen på BTC oppdages, og verdilogikken til crvUSD kan lukkes, og ytterligere utstedelse fra BTC-utlån og fortjeneste fra BTC-transaksjoner kan jeg ha tillit til BTCs langsiktige økning.

Siden den økonomiske eksplosjonen i '08, så lenge menneskeheten ikke ønsker å starte verdensordenen på nytt i form av revolusjon eller atomkrig, vil den generelle trenden til BTC stige, ikke fordi det er mer konsensus om verdien av BTC, men på grunn av tillit til inflasjonen av amerikanske dollar og alle fiat-valutaer.

Jeg har imidlertid moderat tillit til den tekniske styrken til Curve-teamet, og jeg er dypt skeptisk til deres moralske nivå etter ReSupply, men det er vanskelig for andre lag å tørre å prøve i denne retningen.

UST kjøpte febrilsk BTC på tampen av dens bortgang, byttet mot USDC under USDe-reservesvingninger, og Sky omfavnet statsobligasjoner som gale.