Продовження змови Curve, нова парадигма прибутковості стабільних монет

Автор: Zuo Ye Crooked Neck Mountain

Шлях до розширення торгівлі стейблкоїнами за межами Ethena

Ласкаво просимо до @YBSBarker, путівника по доходах епохи кредитної експансії стейблкоїнів.

Після краху Luna-UST стейблкоїни повністю попрощалися з епохою стабільності, а механізм CDP (DAI, GHO, crvUSD) колись став надією всього села, але в підсумку саме Ethena та її представники вирвалися з облоги під оточенням USDT/USDC, що не лише дозволило уникнути проблеми неефективності капіталу, спричиненої надмірним стейкінгом, а й відкрило ринок DeFi з характеристиками нативного доходу.

З іншого боку, після того, як для відкриття ринку DEX зробили ставку на торгівлю стейблкоїнами, серія Curve поступово увійшла на ринок кредитування Llama Lend і ринок стейблкоїнів crvUSD, але під світлом системи Aave випуск crvUSD довгий час коливався в районі $100 млн, і в основному його можна використовувати лише як фонову дошку.

Однак після запуску маховика Ethena/Aave/Pendle новий проєкт Curve Yield Basis також хоче отримати частку ринку стейблкоїнів, починаючи з поновлюваних кредитів із кредитним плечем, але цього разу це угода, сподіваючись за допомогою торгівлі стерти хронічне захворювання AMM DEX – непостійний збиток (IL).

Односторонність виключає безпричинні втрати

Curve - це останній шедевр, тепер ваш BTC мій, бери свій YB і стій на сторожі.

Yield Basis представляє епоху Відродження, і в одному проєкті ви можете побачити майнінг ліквідності, попередній майнінг, Curve War, стейкінг, veToken, LP токен та револьверні позики, про які можна сказати, що вони є кульмінацією розвитку DeFi.

Засновник Curve Михайло Єгоров був раннім бенефіціаром розвитку DEX, удосконалюючи класичний алгоритм AMM Uniswap x*y=k, послідовно запускаючи алгоритми stableswap і cryptoswap для підтримки більшої кількості «транзакцій зі стабільними монетами» та ефективніших алгоритмів загального призначення.

Великомасштабні транзакції зі стейблкоїнами створили ринок «кредитування» Curve для ранніх стабільних монет, таких як USDC/USDT/DAI, а Curve також став найважливішою інфраструктурою ланцюга стейблкоїнів в епоху до Пендла, і навіть крах UST безпосередньо пов'язаний з моментом виведення ліквідності Curve.

З точки зору токеноміки, модель veToken і подальший механізм «хабарництва» Convex одним махом зробили veCRV реальним активом, але після чотирирічного періоду блокування більшість власників $CRV страждають і недостатньо, щоб бути гуманними.

Після підйому Pendle та Ethena ринкова позиція системи Curve не гарантована, а суть полягає в тому, що для USDe хеджування походить від контрактів CEX, диверсія використовує sUSDe для фіксації прибутку, а важливість самої торгівлі стейблкоїнами вже не важлива.

Контратака серії Curve спочатку прийшла від Resupply, яка була запущена у 2024 році з двома стародавніми гігантами Convex та Yearn Fi, а потім несподівано серія Curve зазнала невдачі з першої спроби.

Аварія з поповненням, хоч і не є офіційним проектом Curve, але якщо Curve не дасть відсіч, купити квиток у майбутнє в нову еру стабільних монет буде складно.

Yield Basis націлений не на стабільні монети або ринок кредитування, а на проблему вільних втрат в AMM DEX, але спочатку заявляють, що справжня мета Yield Basis ніколи не полягала в усуненні вільних втрат, а в сприянні сплеску випуску crvUSD.

Наприклад, у торговій парі BTC/crvUSD LP повинні надати 1 BTC та 1 crvUSD (за умови, що 1 BTC = 1 USD), після чого загальна вартість LP становить 2 USD.

Відповідно, ціна p 1 BTC також може бути виражена як y/x, ми домовляємося про p=y/x, наразі, якщо ціна BTC зміниться, наприклад, 100% зростання до $2, виникне ситуація арбітражу:

Пул A: Арбітражер використає $1 для покупки 1 BTC, після чого LP повинен продати BTC, щоб отримати $2

Пул B: Продайте в пулі B зі значенням $2, і арбітражер отримає чистий прибуток 2-1=

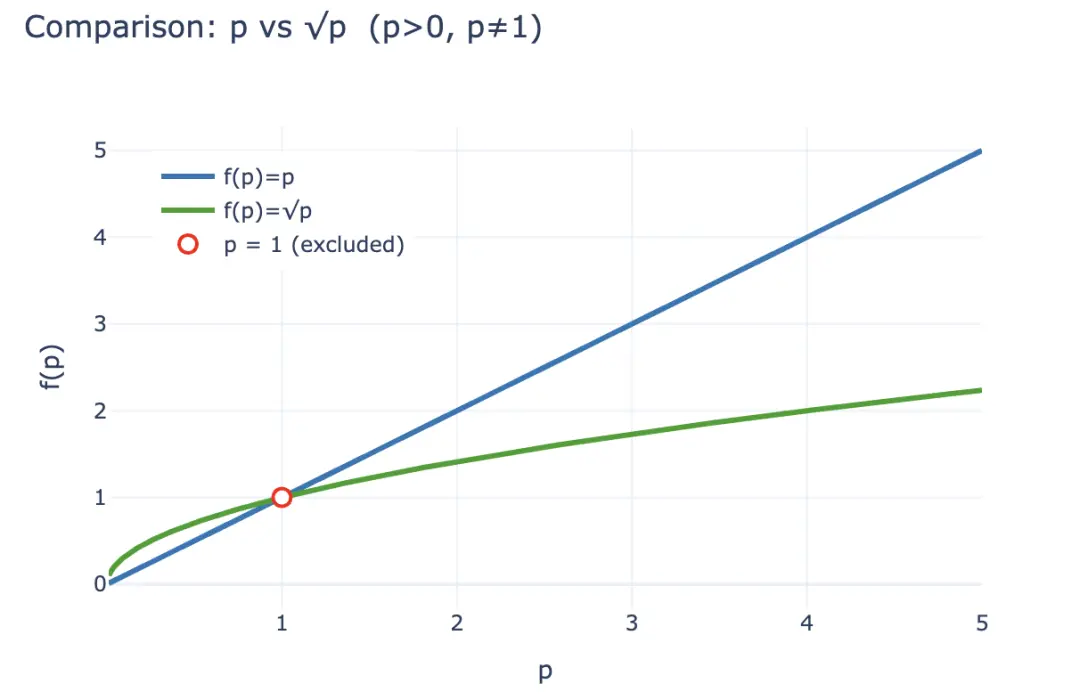

Якщо вихочете кількісно оцінити цей збиток, ви можете спочатку розрахувати значення LP LP після того, як відбудеться арбітраж LP(p) = 2√p (x,y також виражається як p), але якщо LP просто тримає 1 BTC і 1 crvUSD, вважається, що збитку немає, який можна виразити як LP~hold~(p)= p +1.

Згідно з нерівністю, у випадку p>0, а не 1, ви завжди можете отримати 2√p < p + 1, а дохід, отриманий арбітражерами, по суті, надходить від втрати LP, тому стимульовані економічними інтересами, LP схильні виводити ліквідність і утримувати криптовалюти, а протоколи AMM повинні утримувати LP за рахунок більш високого розподілу комісій і стимуляції токенів, що також є фундаментальною причиною, чому CEX можуть зберегти свої переваги над DEX в полі спот.

Підпис до зображення: Безкоштовна втрата

Джерело зображення: @yieldbasis

З точки зору всієї економічної системи в ланцюжку, некомпенсовані збитки можна розглядати як «очікування», і LP більше не можуть претендувати на дохід від утримання, якщо вони вирішать забезпечити ліквідність.

Yield Basis так не вважає, вони не усувають очікувані втрати LP за рахунок підвищення ліквідності та збільшення частки комісій, а виходять з «ефективності маркет-мейкінгу», як було сказано вище, порівняно з холдингом p+1, 2√p LP ніколи не може перевершити, але з точки зору коефіцієнта випуску інвестицій в $1, початкові інвестиції становлять $2√p, поточна ціна — $2p, а «прибутковість» на долар становить 2√p/2 = √p, пам'ятаєте, p — це ціна 1 BTC? Отже, якщо ви просто утримуєте, то p – це ваша рентабельність активів.

Якщо припустити, що початкові інвестиції складають $2, то після 100% зростання прибуток LP змінюється наступним чином:

-

• Абсолютна додана вартість: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (різницю беруть -

арбітражери ). • Відносна прибутковість: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Base З точки зору прибутковості активів, нехай √p стане p, щоб забезпечити комісію LP, зберігаючи дохід від утримання, це дуже просто, √ p², з фінансової точки зору, необхідно мати кредитне плече 2x, і це має бути фіксоване кредитне плече 2x, занадто високе або занадто низьке, призведе до краху економічної системи.

Підпис: Масштабування значень LP Порівняння p і √

Джерело зображення: @zuoyeweb3

Тобто, нехай 1 BTC проявляє вдвічі свою ефективність маркет-мейкінгу, і природно немає відповідного розподілу прибутку від участі crvUSD, а BTC має тільки своє порівняння коефіцієнтів участі, тобто сам перетворюється з √ p в p.

Вірте чи ні, але в лютому Yield Basis офіційно оголосила про фінансування в розмірі $5 млн, вказавши, що був лист венчурного капіталу.

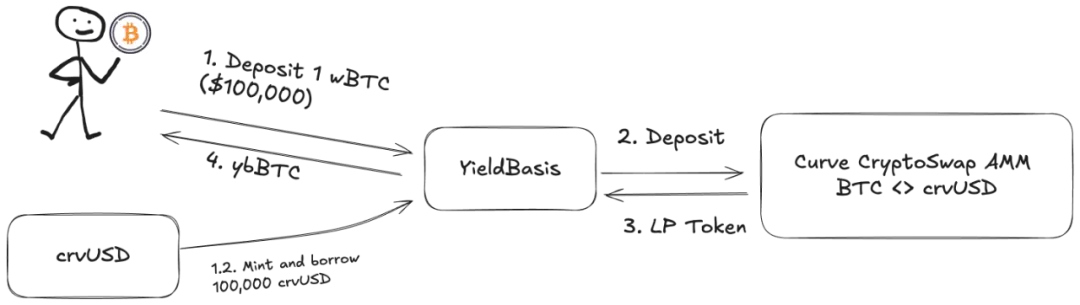

Але! Додана ліквідність LP повинна бути відповідною торговою парою BTC/crvUSD, а пул переповнений BTC і не може працювати, Llama Lend і crvUSD користуються трендом і запускають механізм подвійного кредитування:

-

1. Користувач вносить депозит (cbBTC/tBTC/wBTC) 500 BTC, а YB (Yield Basis) використовує 500 BTC для надання кредиту в еквіваленті 500 crvUSD -

2. YB вносить 500BTC/500 crvUSD у торговий пул BTC/crvUSD, що відповідає Curve, і карбує його як $ybBTC, що представляє частку -

3. YB використовує акції LP на суму 1000U як заставу, а потім переходить до Llama Lend, щоб позичити 500 crvUSD через механізм CDP та погасити початковий еквівалентний кредит -

4. Користувач отримує ybBTC, що представляє 1000U, Llama Lend отримує 1000U застави та ліквідує перший еквівалентний кредит, а пул Curve отримує ліквідність 500BTC/500 crvUSD

У підсумку 500 BTC «ліквідували» власний кредит і отримали 1000 U частки LP, причому ефект кредитного плеча 2x був досягнутий. Однак, будь ласка, зверніть увагу, що еквівалентний кредит надається YB і виступає в якості найважливішого посередника, по суті, YB бере на себе решту 500U частки позики від Llama Lend, тому комісію за обробку Curve YB також має бути розділена.

Якщо користувачі думають, що 500U BTC можуть принести 1000U комісійного прибутку, то це правильно, але трохи грубо думати, що це все дано їм самим.

Давайте розрахуємо початковий дохід:

де 2x Fee означає, що користувачі можуть отримати прибуток від комісії 1000 U, інвестувавши еквівалент 500U BTC, Borrow_APR представляє комісію Llama_Lend, а Rebalance_Fee представляє комісію для арбітражників за збереження кредитного плеча 2x.

Тепер є хороші та погані новини

-

: • Хороші новини: весь дохід від запозичень Llama Lend повертається до пулу Curve, що еквівалентно пасивному збільшенню прибутку LP -

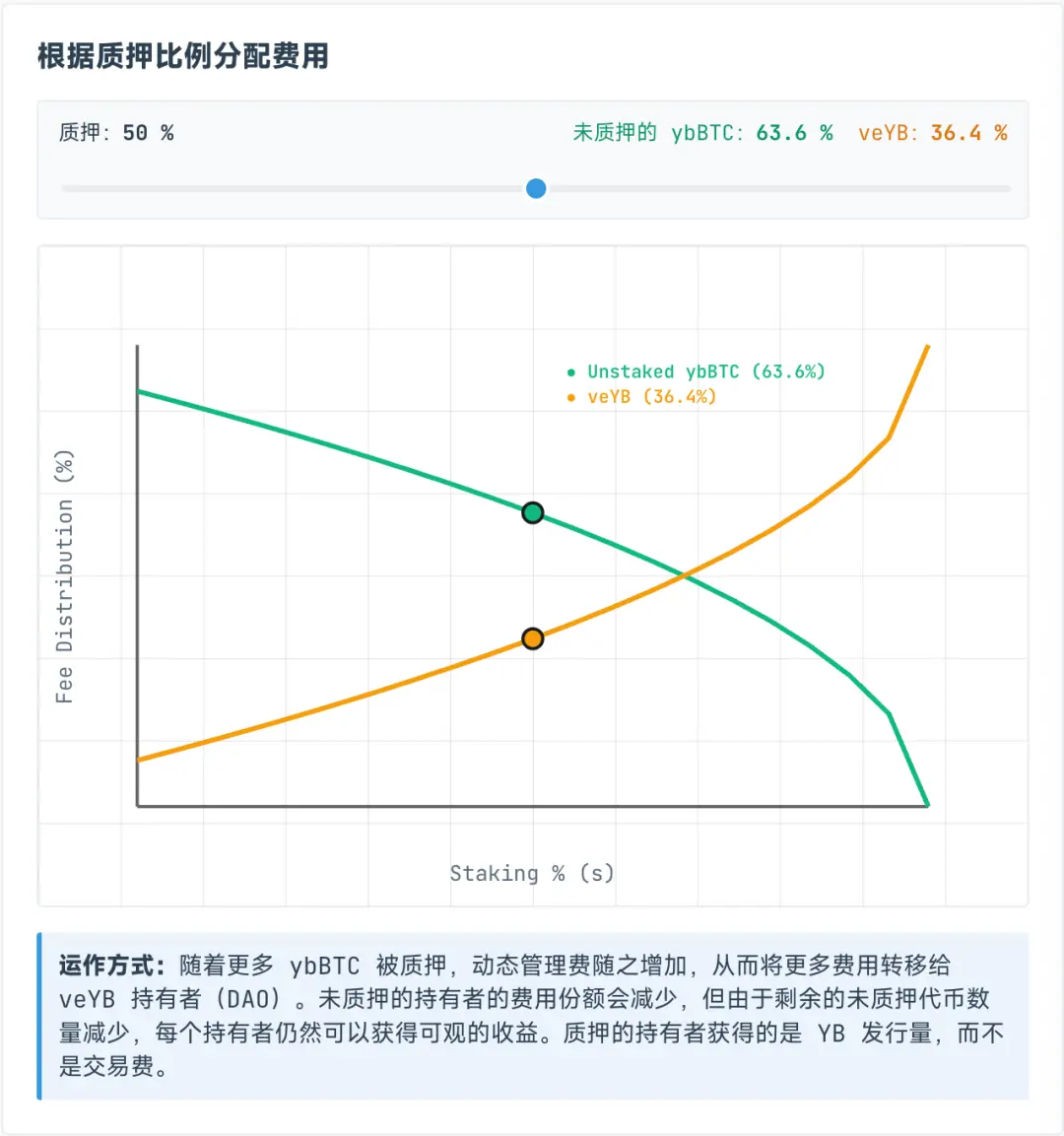

• Погані новини: комісії пулу Curve фіксовані на 50% для самого пулу, тобто і LP, і YB повинні розділити решту 50% комісій.

Однак комісії, що виділяються veYB, є динамічними, і насправді вони динамічно розподіляються між власниками ybBTC і veYB, при цьому veYB фіксує мінімальну гарантовану частку в 10%, що означає, що навіть якщо всі не ставлять ybBTC, вони можуть отримати лише 45% від початкового загального доходу, тоді як сам veYB може отримувати 5% від загального доходу.

Чарівний результат полягає в тому, що навіть якщо користувачі не здійснюють стейкінг ybBTC на YB, вони можуть отримати лише 45% комісії за обробку, якщо вони вирішать поставити ybBTC, вони можуть отримати токен YB, але якщо вони хочуть відмовитися від комісії за обробку, то вони можуть продовжувати здійснювати стейкінг YB за veYB, і вони можуть отримати комісію за обробку.

--

--> Підпис до зображення: Частка доходу ybBTC та veYB

Джерело зображення: @yieldbasis

Невиплачені збитки ніколи не зникнуть, вони просто перейдуть.

Ви думаєте, що можете використовувати еквівалент BTC в 500U, щоб досягти 1000U ефекту маркет-мейкінгу, але YB не говорить, що весь дохід від маркет-мейкінгу буде переданий вам, і після того, як ви зробите стейкінг veYB, вимкніть стейкінг двічі: veYB->YB, ybBTC->wBTC, щоб отримати назад початкові кошти та дохід.

Але якщо ви хочете отримати повне право голосу veYB, тобто механізм підкупу, то вітаємо, ви отримали чотирирічний період блокування, інакше право голосу та дохід будуть поступово зменшуватися з періодом стейкінгу, тому чи вартий дохід від блокування на чотири роки та відмови від ліквідності BTC для отримання YB, залежить від особистих міркувань.

Як згадувалося раніше, безоплатний збиток — це різновид бухгалтерського збитку, доки ліквідність не виводиться, це плаваючий збиток, а тепер план ліквідації YB — це, по суті, «бухгалтерський дохід», що дає вам плаваючий прибуток, який закріплює дохід, який ви маєте, а потім культивує вашу власну економічну систему.

Ви хочете отримати 1000U комісійного доходу за допомогою 500U, а YB хоче «заблокувати» ваші BTC і продати вам ваш YB.

Багатосторонні переговори охоплюють маховик зростання

В епоху великих доходів ви прийдете, якщо у вас є мрія.

Виходячи з Curve, використання crvUSD розширить можливості $CRV, але він також відкриє новий протокол Yield Basis і $YB токенів, тож чи зможе YB зберегти та збільшити свою вартість за чотири роки? Я боюся....

На додаток до складної економіки Yield Basis, основна увага приділяється шляху crvUSD до розширення ринку.

Llama Lend по суті є частиною Curve, але засновник Curve фактично запропонував випустити додаткові $60 млн у crvUSD, щоб забезпечити початкову ліквідність YB, що трохи сміливо.

Як і планувалося, YB надасть переваги власникам Curve та $veCRV, але суть полягає в ціноутворенні та підвищенні вартості токена YB.

Не кажучи вже про ще одну подію ReSupply, яка впливає на саму криву.

Тому в цій статті не аналізується зв'язок токенів і план розподілу прибутку між YB і Curve, $CRV що урок не за горами, $YB приречений бути нічого не вартим, а витрачати байти безглуздо.

Однак на захист його додаткової емісії ми можемо отримати уявлення про химерну ідею Майкла, BTC, внесений користувачами, «збільшить» еквівалентну суму crvUSD, перевага полягає в збільшенні пропозиції crvUSD, і кожен crvUSD буде поміщений у пул для отримання комісій, що є реальним сценарієм транзакції.

Але по суті ця частина резерву crvUSD рівноцінна, а не надмірна, якщо коефіцієнт резервування не можна збільшити, то збільшення ефекту заробітку crvUSD теж це спосіб, пам'ятаєте відносну прибутковість коштів?

Згідно з баченням Майкла, позичений crvUSD буде ефективно синергувати з існуючими торговими пулами, такими як wBTC/crvUSD буде прив'язаний до crvUSD/USDC для збільшення обсягу торгів перших і збільшення обсягу торгів других.

Комісія за обробку торгової пари crvUSD/USDC буде розподілена 50% між $veCRV власниками, а решта 50% - LP.

Можна сказати, що це дуже небезпечне припущення, згаданий вище crvUSD від Llama Lend для YB призначений виключно для використання одного пулу, але пули типу crvUSD/USDC не приймаються, а crvUSD на даний момент є по суті недостатніми резервами Екологія.

Важливо відзначити, що crvUSD і YB пов'язані, 50% нової ліквідності має увійти в екосистему YB, а crvUSD, який використовується YB, ізольований, але немає ізоляції для використання, що є найбільшою потенційною точкою грози.

Image caption: Кривий план розподілу прибутку

Джерело зображення: @newmichwill

План Майкла полягає в тому, щоб підкупити пул стейблкоїнів 25% від випуску YB Token для підтримки глибини, яка близька до рівня жарту, безпеки активів: BTC>crvUSD> CRV>YB, коли настає криза, YB навіть не може захистити себе, так що ж він може захистити?

Власна емісія YB є продуктом розподілу комісій торгової пари crvUSD/BTC, нагадаємо, те ж саме справедливо і для Luna-UST, UST є еквівалентним карбуванням Luna, і вони покладаються один на одного, як і YB Token

crvUSD.

Також може бути схоже на те, що, згідно з розрахунками Майкла, виходячи з обсягу торгів BTC/USD та динаміки цін за останні шість років, він підрахував, що може гарантувати APR у розмірі 20%, а також може досягти 10% прибутковості на ведмежому ринку, а максимум бичачого ринку у 2021 році може досягати 60%.

Оскільки обсяг даних занадто великий, я не тестував дані, щоб перевірити його здатність до розрахунків, але не забувайте, UST також гарантував 20% прибутку, а модель Anchor + Abracadabra також працює досить довго.

По крайней мере, UST гарячково купував BTC як резерв перед крахом, а YB безпосередньо базував BTC як резерв з кредитним плечем, що можна розцінювати як величезне поліпшення.

Забути – значить зрадити.

Починаючи з Ethena, ончейн-проєкти почали шукати реальну прибутковість, а не просто дивитися на ринкову омріяну ставку.

Ethena використовує CEX для хеджування ETH для отримання прибутку, розподіляє дохід через sUSDe і використовує $ENA казначейську стратегію для підтримки довіри великих інвесторів та установ.

YB хоче знайти реальний торговий дохід, сама по собі проблема не є, але арбітраж і кредитування відрізняються, угода більш миттєва, кожен crvUSD є загальним зобов'язанням YB і Curve, а сама застава також береться в борг у користувачів, а власні кошти дуже близькі до нуля.

Поточний випуск crvUSD невеликий, і не складно підтримувати маховик зростання та прибутковість у 20% на ранній стадії, але як тільки масштаб розшириться, зростання ціни YB, рух ціни BTC та здатність захоплення вартості crvUSD викличуть значний тиск на продажі.

Долар США є незакріпленою валютою, і незабаром з'явиться crvUSD.

Однак вкладений ризик DeFi був закладений у загальний системний ризик у ланцюжку, тому, якщо це ризик для всіх, це не ризик, але ті, хто не бере участі, пасивно розділять втрати від краху.

Висновок

Світ дасть людині шанс сяяти, і він герой, якщо зможе його осягнути.

Основою прибутковості традиційних фінансів є прибутковість казначейських облігацій США, чи буде базисом прибутковості в ланцюжку BTC/crvUSD?

Логіку YB можна встановити, якщо транзакції в ланцюжку досить великі, особливо величезний обсяг транзакцій самої Curve, в цьому випадку є сенс виключити некомпенсовані збитки, які можна провести аналогію:

-

• Генерація електроенергії дорівнює споживанню електроенергії, відсутня статична «електрика», яка відразу видається -

• Обсяг торгів дорівнює ринковій капіталізації, а кожен токен знаходиться в обігу, купівлі та продажу

Тільки в безперервній і достатній торгівлі можна виявити ціну BTC, закрити логіку вартості crvUSD, а додатковий випуск з BTC кредитування і отримання прибутку від транзакцій BTC можна бути впевненим в довгостроковому зростанні BTC.

З моменту фінансового вибуху в 2008 році, до тих пір, поки людство не захоче перезапускати світовий порядок у вигляді революції або ядерної війни, загальна тенденція BTC буде підніматися не тому, що існує більший консенсус з приводу вартості BTC, а через впевненість в інфляції долара США і всіх фіатних валют.

Тим не менш, я маю помірну довіру до технічної сили команди Curve, і я глибоко скептично ставлюся до їхнього морального рівня після ReSupply, але іншим командам складно наважитися спробувати в цьому напрямку.

UST гарячково купував BTC напередодні свого занепаду, обмінював на USDC під час коливань резервів USDe, а Sky сприймав казначейські облігації, як божевільний.